Każdy pojazd mechaniczny zarejestrowany w Polsce musi mieć wykupione ubezpieczenie OC. Za brak polisy odpowiada właściciel samochodu. Jednak sytuacja się nieco komplikuje, gdy również inne osoby korzystają z auta. Czy możesz ubezpieczyć samochód, jeśli nie jesteś jego właścicielem?

- Kto musi kupić ubezpieczenie OC pojazdu?

- Czy tylko właściciel pojazdu może kupić ubezpieczenie OC?

- Kto płaci za OC, jeśli auto ma kilku użytkowników?

- Kto odpowiada za brak OC – właściciel czy użytkownik pojazdu?

- Użytkownik i właściciel pojazdu – kto zbiera i traci zniżki OC?

- Jak dopisać użytkownika pojazdu do dowodu rejestracyjnego?

- Samochód firmowy – kto opłaca składki OC?

- Śmierć właściciela auta – co z polisą OC?

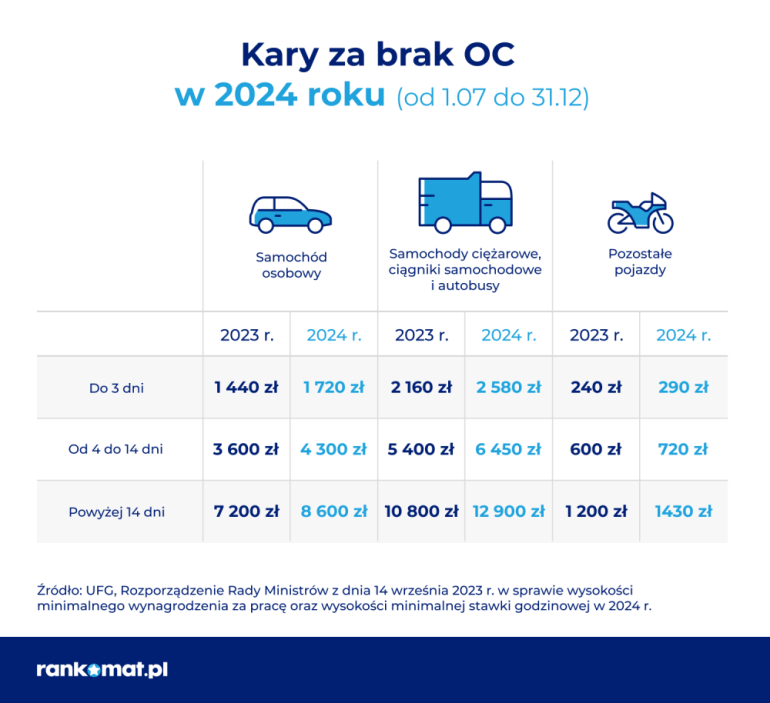

Śmierć właściciela pojazdu może oznaczać duże kłopoty dla potencjalnych spadkobierców. Na kim więc spoczywa odpowiedzialność za ubezpieczenie w nietypowych przypadkach? Z tego artykułu dowiesz się, jak radzić sobie w w tego typu sytuacji. Dzięki temu być może unikniesz kary za brak OC, która w 2024 roku wynosi nawet 8 600 zł.

Kto musi kupić ubezpieczenie OC pojazdu?

Zgodnie z art. 23 ust 1 Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, każdy posiadacz pojazdu mechanicznego musi zawrzeć umowę o ubezpieczenia OC komunikacyjnego.

Ustawodawca celowo używa określenia “posiadacz”, a nie “właściciel”, ponieważ ten obowiązek dotyczy nie tylko właścicieli samochodów wpisanych do dowodu rejestracyjnego, ale i osób, które go użytkują, najmują lub mają inne prawo, które łączy się z władzą nad danym pojazdem.

Dokładną, prawną definicję “posiadacza” znajdziemy w Kodeksie cywilnym w art. 336.

Co mówi prawo?

Ale to nie koniec wątpliwości, kto jest właścicielem pojazdu. W myśl tego przepisu polisę OC dla samochodu muszą wykupić nie tylko jego właściciele, ale także:

spadkobiercy, także w trakcie trwania sprawy spadkowej,

leasingobiorcy (według przepisów są oni tzw. zależnymi posiadaczami samochodu).

Uwaga!

Warunki OC zabezpieczają wszystkich kierowców, którzy korzystają z ubezpieczonego samochodu. Gdy kierowca (użytkownik, nie właściciel) spowoduje wypadek, nie musi się martwić, że to nie on jest właścicielem auta. Towarzystwo i tak wypłaci odszkodowanie z polisy przypisanej do danego pojazdu.

Czy tylko właściciel pojazdu może kupić ubezpieczenie OC?

Zastanawiasz się, kto może ubezpieczyć samochód? W wielu gospodarstwach domowych pojazd jest jeden, ma jednego właściciela, ale korzystają z niego wszyscy domownicy. Oczywiście jest to legalne, ale często niekorzystne pod kątem składek OC. Już wyjaśniamy, dlaczego.

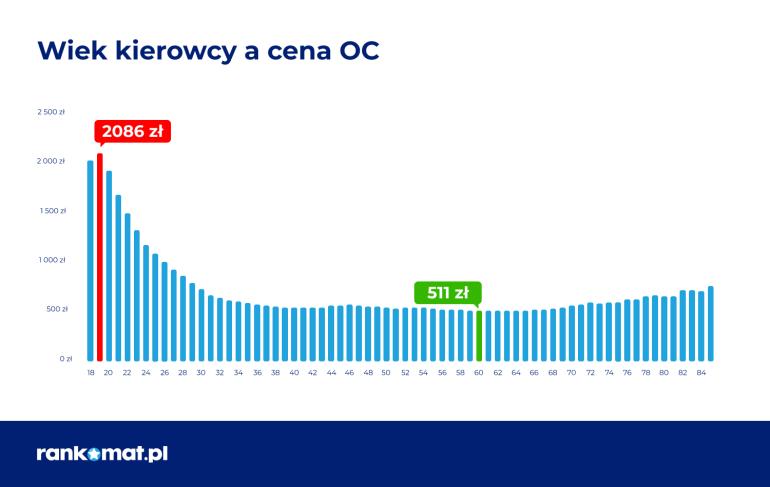

Cena ubezpieczenia samochodu zależy m.in od ryzyka spowodowania wypadku. Z kolei z policyjnych statystyk wynika, że młodzi kierowcy są najczęściej sprawcami wypadków, dlatego ich składki są najwyższe – w I półroczu 2024 r. 19-latkowie płacili za OC średnio 2 086 zł, podczas gdy 61-latkowie – 511 zł.

Warto wiedzieć

Ale nie będzie to korzystne dla tej osoby, która zapewne za kilka lat kupi własny samochód i będzie musiała go ubezpieczyć. Nie obejmą ją zniżki za bezszkodową jazdę, gdyż są naliczane tylko na konto (formalnych) współwłaścicieli. Jeżeli młody kierowca oficjalnie nie jest współwłaścicielem, to nawet jeśli prowadzi bezpiecznie, nigdy nie uzbiera zniżek, które pozwolą mu obniżyć cenę OC.

Podsumowując – w przypadku kiedy rzeczywistych użytkowników samochodu jest kilku, warto wpisać ich jako współwłaścicieli pojazdu. Zwłaszcza wtedy, gdy jednym z nich jest młody kierowca. Tyle za OC zapłaci 23-letni Michał ze Swarzędza, świeżo upieczony właściciel Skody Octavii 1.4 z 2009 r.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 1554,00 zł rata od 533,50 zł | |||

| OC | AC | Assistance | NNW | 1627,00 zł | |||

| OC | AC | Assistance | NNW | 1646,00 zł rata od 946 zł | |||

| OC | AC | Assistance | NNW | 1716,46 zł rata od 611,41 zł | |||

Kalkulacja z 31.03.2023 r., Skoda Octavia 1,4 l z 2009 r.

Michał mógłby płacić mniej, ponieważ ma prawo jazdy od 4 lat i przez ten czas korzystał z samochodu rodzica. Niestety nie był wpisany jako współwłaściciel samochodu, więc nie naliczały mu się zniżki.

Czy zatem OC musi być drogie? Dla porównania - tak w kalkulatorze rankomat.pl wyglądają propozycje towarzystw, gdy właścicieli jest dwoje: 22-letnia Magda i jej ojciec, 56-letni Rafał z Kielc, którzy wspólnie użytkują Opla Corsę 1.0 z 2010 r.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 1223,00 zł rata od 390,25 zł | |||

| OC | AC Mini | Assistance | NNW | 1370,00 zł rata od 437 zł | |||

| OC | AC | Assistance | NNW | 1603,00 zł rata od 922 zł | |||

| OC | AC | Assistance | NNW | 1692,00 zł | |||

Kalkulacja z 31.03.2023 r., Opel Corsa 1 l z 2010 r.

Kto płaci za OC, jeśli auto ma kilku użytkowników?

Osobą, która odpowiada przed Ubezpieczeniowym Funduszem Gwarancyjnym (UFG) za ważność polisy OC, jest właściciel (współwłaściciele) samochodu. To on zostanie obciążony karą, jeśli okaże się, że pojazd nie ma wykupionego ubezpieczenia.

Natomiast nie ma żadnych przeszkód prawnych, aby osoby, które korzystają z auta, dopłacały do polisy. Wszystko jest kwestią uzgodnień pomiędzy właścicielem pojazdu a jego użytkownikami.

Kto odpowiada za brak OC – właściciel czy użytkownik pojazdu?

Odpowiedzialność za OC ciąży na właścicielu samochodu. To on zapłaci karę do UFG za brak polisy plus ewentualne koszty regresu, niezależnie od tego, kto użytkuje auto.

Przykład

W sytuacji wzięcia samochodu w leasing sprawa wygląda tak, że właścicielem pojazdu jest leasingodawca (więc czysto teoretycznie to on odpowiada za OC), ale żeby zawrzeć umowę o leasing, trzeba wcześniej wykupić polisę.

Żaden bank lub firma leasingowa nie podpisze umowy i nie przekaże pojazdu, jeśli leasingobiorca nie wykupi OC. Dodatkowo w umowie firmy zabezpieczają się na wypadek, gdy leasingobiorca wypowie ubezpieczenie i nie zawrze kolejnej polisy.

Użytkownik i właściciel pojazdu – kto zbiera i traci zniżki OC?

Firmy ubezpieczeniowe udzielają zniżek za każdy rok jazdy bezszkodowej jazdy. Mówiąc bezszkodowej mamy to na myśli sytuacje, kiedy to kierowca nie jest sprawcą wypadku. Jeśli bierze on udział w kraksie jako poszkodowany, nie wpływa to na jego zniżki.

Uwaga!

Kamil Sztandera, Specjalista ds. ubezpieczeń komunikacyjnych

Kamil Sztandera, Specjalista ds. ubezpieczeń komunikacyjnych

Ponownie może zacząć je zbierać od kolejnego roku, w którym będzie prowadził bezszkodowo. Zniżki doliczają się (a także są anulowane) do kont właściciela lub wszystkich współwłaścicieli. Firmy nie uwzględniają ich osobom, które wpisane są jako dodatkowy kierowca, o ile nie są one jednocześnie współwłaścicielami samochodu wpisanymi w dowodzie rejestracyjnym.

Jeśli samochód ma kilku współwłaścicieli i jeden z nich spowoduje wypadek, zniżki tracą wszyscy. Podobnie jest w sytuacji, kiedy auto prowadzi użytkownik (np. osoba, której właściciel użyczył samochodu) i doprowadzi do kraksy - zniżki zostaną anulowane właścicielowi (wszystkim współwłaścicielom).

Warto wiedzieć, że uzbieranie maksymalnych zniżek w danym towarzystwie nie oznacza, że składka OC tam będzie najtańsza. Firmy ubezpieczeniowe mają różne ceny wyjściowe i cena polisy z 50% zniżką w jednej firmie czasem jest wyższa niż cena ubezpieczenia bez żadnych zniżek w innej. W związku z tym zawsze należy porównywać oferty od jak największej liczby ubezpieczycieli.

Jak dopisać użytkownika pojazdu do dowodu rejestracyjnego?

Aby dopisać użytkownika do dowodu rejestracyjnego, trzeba mieć ku temu podstawę prawną. Jest nią np. posiadanie prawa do danego samochodu jako współwłaściciel.

Z kolei współwłaścicielem pojazdu można zostać na dwa sposoby:

otrzymać od właściciela część udziałów w samochodzie w ramach darowizny,

odkupić od właściciela część udziałów.

Akt darowizny lub umowa kupna-sprzedaży są dokumentami potwierdzającymi własność auta i należy je okazać w wydziale komunikacji przy dopisywaniu kolejnego współwłaściciela do dowodu rejestracyjnego.

Oprócz nich w urzędzie potrzebne są:

dowód rejestracyjny samochodu,

ważna polisa OC,

dokumenty tożsamości współwłaścicieli (dowody osobiste lub paszporty).

Jeśli wszystkie dokumenty będą się zgadzały, urzędnik na miejscu wpisze współwłaściciela do dowodu rejestracyjnego.

Samochód firmowy – kto opłaca składki OC?

Właścicielem samochodu może zostać nie tylko osoba fizyczna, ale i firma. Jeżeli zatem pojazd jest własnością firmy, to odpowiedzialność za ubezpieczenie spoczywa na firmie, a nie na pracowniku, który go użytkuje.

Przy jednoosobowych działalnościach gospodarczych towarzystwa ubezpieczeniowe traktują właścicieli firm jak klientów indywidualnych. Natomiast spółkom oferują specjalne pakiety ubezpieczeń, zwłaszcza że często kupują one polisy dla całej floty samochodowej.

Śmierć właściciela auta – co z polisą OC?

Polisa jest przypisana do samochodu, dlatego po śmierci właściciela pojazdu nie wygasa, ani nie ustaje obowiązek ubezpieczeniowy wobec auta. A dokładniej: ubezpieczenie działa do czasu przewidzianego umową i odnawia się automatycznie.

W przypadku gdy zmarły miał OC zbywcy, rozwiąże się ono z datą w umowie, lecz samochód musi zachować ciągłość ubezpieczenia. Za zawarcie umowy i opłacenie składek odpowiedzialni są spadkobiercy. Atrakcyjnych ofert można szukać w kalkulatorze OC i AC - polisę kupisz w kilka minut nawet bez wychodzenia z domu.

Wypowiedź eksperta

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Aby zapobiec kłopotom związanym z brakiem OC po śmierci właściciela, jedna lub kilka osób (które są pewne, że znajdą się w gronie spadkobierców), może opłacić składkę, a po zakończeniu sprawy spadkowej zażądać zwrotu od tych spadkobierców, którzy nie partycypowali w kosztach polisy.

Co warto wiedzieć?

Za ubezpieczenie samochodu odpowiedzialny jest właściciel. Obowiązek ten obejmuje także leasingobiorców i spadkobierców, jeśli poprzedni właściciel auta zmarł. Za brak OC nie odpowiadają użytkownicy samochodu, którzy nie są w jakiś sposób związani prawnie z pojazdem.

Jeżeli samochód użytkuje młody kierowca, warto dopisać go jako współwłaściciela auta. Dzięki temu będzie zbierał zniżki na OC, które zadziałają, kiedy kupi własny pojazd.

Zniżki OC naliczane są solidarnie na konto wszystkich współwłaścicieli samochodu – jeśli któryś z nich spowoduje wypadek, zniżki stracą wszyscy.

Aby dopisać kierowcę do dowodu rejestracyjnego musi on być formalnym współwłaścicielem samochodu. Współwłasność można zrobić na dwa sposoby: podarować (aktem darowizny) komuś część udziałów w aucie lub je odsprzedać (umową kupna-sprzedaży). Samo dopisanie do dowodu to jest prostą formalnością przeprowadzaną w wydziale komunikacji.

FAQ – najczęściej zadawane pytania o ubezpieczenie auta nie będąc jego właścicielem

Czy dodatkowi użytkownicy pojazdu muszą opłacać składki OC?

Składkę nalicza towarzystwo na podstawie danych podanych przez ubezpieczającego. Jeśli wskaże on w formularzu, że samochód będzie użytkowany przez dodatkowego kierowcę, może to (lecz nie musi) wpłynąć na wysokość składki. Odpowiedzialność za opłacenie ubezpieczenia w 100% spoczywa na właścicielu.

Czy osoba, która nie ma prawa jazdy może ubezpieczyć samochód?

Tak. Osoba, która nie ma prawa jazdy może być właścicielem samochodu, a każde auto musi mieć ubezpieczenie, dlatego nie ma przeszkód, aby osoba bez prawa jazdy podpisała umowę o OC.

Czy jeśli okazjonalny kierowca spowoduje szkodę, to zostanie zlikwidowana z OC właściciela auta?

Tak. Na tym polega idea OC, że przypisane jest ono do samochodu, a nie kierowcy.

Czy wszyscy współwłaściciele pojazdu utracą zniżki, jeśli któryś z nich wyrządzi szkodę?

Tak. Działa zasada solidarnej odpowiedzialności - jeżeli wszyscy współwłaściciele jeżdżą bezszkodowo, wszyscy zbierają zniżki. Ale jeśli któryś z nich spowoduje wypadek – wszyscy utracą zgromadzone do tej pory rabaty.

Czy można upoważnić inną osobę do zakupu OC?

Tak. W niektórych firmach ubezpieczeniowych każda osoba może kupić ubezpieczenie OC po podaniu danych, a w innych potrzebne jest pisemne upoważnienie od właściciela pojazdu. Powinno ono zawierać dane właściciela, samochodu i przedmiot upoważnienia, tj. do podpisania umowy o OC.

Kto płaci składkę OC – właściciel czy użytkownik pojazdu?

Prawo dopuszcza zawarcie umowy o OC przez osobę trzecią, np. użytkownika samochodu. Jest to jedynie prawo, a nie obowiązek. Użytkownik może opłacić składkę (nie musi), odpowiedzialność za brak OC spoczywa na właścicielu auta.

Kto musi kupić ubezpieczenie, jeśli z jednego samochodu korzysta kilka osób?

Za ubezpieczenie odpowiedzialna jest osoba wpisana jako właściciel lub wszyscy współwłaściciele. Jeśli samochód użytkuje kilka osób, a właścicielowi zależy na tym, aby i odpowiedzialność była wspólna, muszą wszyscy zostać współwłaścicielami.

Czy podpisując umowę ubezpieczenia na czyjś rachunek, mam się podpisać za tę osobę?

Podpisując umowę o OC i jakiekolwiek inne dokumenty należy podpisywać się własnym imieniem i nazwiskiem. Można dodać dopisek “z upoważnienia”, który potwierdzi, że podpisujemy się za kogoś. Właściciel pojazdu musi być imiennie wskazany w umowie.

Czy można kupić ubezpieczenie OC na inną osobę niż właściciel pojazdu?

Ubezpieczenie OC można kupić na właściciela lub posiadacza w rozumieniu przepisów Kodeksu cywilnego. Nie można zawrzeć umowy na dowolną osobę np. sąsiada.

![Czy można ubezpieczyć motocykl bez prawa jazdy? [2023]](/thumbs/homepage_new/2021-06/czy-mo-na-ubezpieczy-motocykl-bez-prawa-jazdy-1-min.jpg)