Grupowe ubezpieczenie na życie może nam zaproponować pracodawca, ale również bank lub operator sieci usług telekomunikacyjnych. Takie rozwiązanie oznacza minimum formalności i atrakcyjną cenę. Ale zanim skorzystamy z oferty, warto poznać wady i zalety takiej polisy.

- Co to jest grupowe ubezpieczenie?

- Gdzie można ubezpieczyć się grupowo?

- Jakie są plusy i minusy grupowej polisy na życie?

- Na co zwracać uwagę przy zakupie grupowego ubezpieczenia?

- Ile kosztuje grupowa polisa na życie?

- Ubezpieczenie na życie w pracy czy indywidualnie?

- Dla kogo grupowe ubezpieczenie na życie to dobry pomysł?

- Gdzie szukać ubezpieczenia na życie?

Grupowa polisa na życie jest bardzo popularna w miejscu zatrudnienia. To część tzw. pakietu socjalnego, razem z abonamentem na siłownię czy dopłatą do firmowych posiłków. W niektórych firmach „grupówka” będzie nawet bezpłatna, a tam, gdzie trzeba za nią opłacać składki, miesięczny koszt zwykle nie przekracza 50 zł. Czy jest to zatem oferta nie do odrzucenia?

TU SPRAWDZISZ CENY UBEZPIECZENIA

Co to jest grupowe ubezpieczenie?

Grupowe ubezpieczenie na życie, jak sama nazwa wskazuje, dotyczy grupy osób. Jest to produkt, który kierowany jest do grupy osób np. zatrudnionych w jednej firmie, klientów sieci komórkowej czy klientów banku. Ponieważ ubezpieczyciel nie zna szczegółowych informacji o potencjalnym kliencie – musi swoją ofertę przygotować uwzględniając potrzeby różnych grup wiekowych, o różnych możliwościach finansowych.

W praktyce oznacza to umiarkowany zakres ochrony, o niewysokiej sumie ubezpieczenia oraz niskiej składce miesięcznej. Zakres ochrony najczęściej będzie uwzględniać:

- zgon ubezpieczonego,

- śmierć bliskich osób,

- poważne zachorowanie,

- pobyt w szpitalu,

- nieszczęśliwe wypadki.

Kwota sumy ubezpieczenia czyli suma, na jaką możemy się ubezpieczyć, nie będzie należała do wysokich. Najczęściej jest to kwota rzędu 50 000 zł – 100 000 zł. Zwykle dostaniemy do wyboru dwa lub trzy warianty cenowe, z gotowym pakietem zdarzeń na z góry określone kwoty odszkodowania.

Gdzie można ubezpieczyć się grupowo?

Jeśli interesuje nas grupowe ubezpieczenie na życie to mamy kilka różnych opcji do wyboru. Na takie rozwiązanie możemy zdecydować się w zakładzie pracy, ale i samodzielnie. Miejsce, w którym wybierzemy polisę grupową, może mieć wpływ na zakres ubezpieczenia.

Ubezpieczenie grupowe w miejscu pracy

Polisę możemy nabyć za pośrednictwem naszego pracodawcy. Najczęściej taka oferta zapewnia kompleksową ochronę. Gwarantuje wsparcie finansowe nie tylko w przypadku śmierci ubezpieczonego, ale również w przypadku zachorowania, trwałego uszczerbku na zdrowiu, nieszczęśliwego wypadku, pobytu w szpitalu. Polisa musi być dopasowana do potrzeb pracowników na różnych stanowiskach i w różnym wieku. To oznacza szeroki zakres ochrony, ale jednocześnie nie będą to wysokie sumy ubezpieczenia.

Pracodawca zwykle nawiązuje współpracę z jednym towarzystwem ubezpieczeniowym. To powoduje, że nie mamy zbyt dużego wyboru.

Po rozwiązaniu umowy o pracę, pracownik często zyskuje możliwość indywidualnej kontynuacji ubezpieczenia.

Otwarte grupowe ubezpieczenia

Na otwarte ubezpieczenie grupowe możemy zdecydować się samodzielnie, bez względu na nasze zatrudnienie. Jest to świetne rozwiązanie dla osób, które aktualnie z różnych przyczyn nie wykonują żadnej pracy lub wykonują ją zleceniowo, nie mając ciągłości zatrudnienia.

Otwarte ubezpieczenie grupowe oferuje nam najczęściej kilka wariantów do wyboru, dzięki czemu dopasujemy sumę ubezpieczenia i zakres ochrony do indywidualnych potrzeb. Wypłaty świadczenia są możliwe najczęściej z tytułu poważnego zachorowania, pobytu w szpitalu lub trwałego uszczerbku na zdrowiu.

W przypadku otwartych polis grupowych sami decydujemy, jakie towarzystwo ubezpieczeniowe wybierzemy. Nie wszystkie firmy ubezpieczeniowe oferują takie rozwiązania, jednak możliwość wyboru mamy.

Ubezpieczenie na życie w banku

Udając się do banku, mamy możliwość otrzymania oferty zakupu ubezpieczenia na życie. To również forma grupowego ubezpieczenia. Banki mogą zaoferować nam pakiety z różną ochroną ubezpieczeniową. Może to być ubezpieczenie na życie, które będzie nas chronić w trudnych sytuacjach życiowych (np. zdiagnozowanie nowotworu), ale może też stanowić zabezpieczenie w przypadku, gdy decydujemy się na kredyt. W przypadku zajścia danego zdarzenia objętego ochroną ubezpieczeniową, szkodę możemy zgłosić za pośrednictwem banku lub bezpośrednio do towarzystwa ubezpieczeniowego.

Banki najczęściej współpracują z wybranym towarzystwem ubezpieczeniowym. Część z nich może oferować też produkty własne, które należą do spółek bankowych, powstałych właśnie na rzecz możliwości ubezpieczenia klientów.

Grupowe ubezpieczenie na życie u operatora sieci

Na opcję grupowego ubezpieczenia możemy natrafić również podczas przedłużania umowy w salonie naszego operatora komórkowego. Tutaj mamy do czynienia z gotowymi produktami wybranego towarzystwa ubezpieczeniowego. Dotyczą one nie tylko ubezpieczenia sprzętu, na jaki się decydujemy, ale również ochrony życia.

Takie ubezpieczenie na życie zwykle nie oferuje szeroko rozbudowanej ochrony, ale możemy je nabyć w bardzo przystępnej cenie. W ramach takiego grupowego ubezpieczenia na życie zyskamy ochronę na wypadek poważnej diagnozy lub pobytu w szpitalu.

TU SPRAWDZISZ CENY UBEZPIECZENIA

Jakie są plusy i minusy grupowej polisy na życie?

Grupowa polisa na życie ma swoje wady i zalety. Z tego właśnie powodu część osób będzie zdecydowanie za tym, żeby kupić tego rodzaju ochroną, dla innych z kolei może to być produkt niewystarczający, zarówno pod względem oferowanej ochrony, jak i sumy ubezpieczenia.

Jakie są plusy i minusy ubezpieczenia grupowego? Do zalet tego rozwiązania możemy zaliczyć:

- szeroki zakres ochrony – polisa grupowa zapewnia wsparcie finansowe m.in. w sytuacji poważnego zachorowania, urodzenia dziecka, śmierci bliskiej osoby, hospitalizacji czy urazu ciała,

- minimum formalności – umowę zawieramy w miejscu pracy,

- wygoda – składka odprowadzana jest przez pracodawcę z naszego wynagrodzenia,

- niewysoka cena składki – polisa grupowa jest niedrogim rozwiązaniem, przez co nie wpływa znacząco na nasz miesięczny budżet.

Zanim jednak podejmiemy decyzję o zakupie, warto mieć na uwadze, że takie rozwiązanie posiada również swoje wady. Należą do nich:

- niska suma ubezpieczenia – szeroki zakres ochrony zapewni nam możliwość otrzymania świadczenia z tytułu wielu różnych zdarzeń, jednak wypłacone świadczenie nie będzie zbyt wysokie,

- krótki czas trwania ochrony – umowa z ubezpieczycielem zawierana jest na 12 miesięcy, co dla wielu osób może oznaczać zbyt krótki okres,

- ochrona wyłącznie w czasie zatrudnienia – jeśli zdecydujemy się rozwiązać stosunek pracy z naszym pracodawcą to możemy stracić dotychczasową ochronę; istnieje również opcja kontynuowania ochrony, jednak należy to zgłosić ubezpieczycielowi i dowiedzieć się, jakie warunki nam on oferuje.

W ramach indywidualnego ubezpieczenia możemy uzyskać pokrycie kosztów leczenia i rehabilitacji, otrzymać jednorazową wypłatę świadczenia z tytułu urodzenia dziecka oraz liczyć na pakiety dodatkowe, jak np. pakiet medyczny assistance. Taki wariant zapewni nam np. transport medyczny oraz dostęp do wybranych usług medycznych (infolinia medyczna, wizyty domowe lekarza lub pielęgniarki). Polisa może obejmować leczenie specjalistyczne oraz leczenie za granicą.

W ramach ubezpieczenia grupowego otrzymujemy najczęściej gotowy produkt, którego kształtu zmienić już nie możemy. Takie rozwiązanie zapewni nam poczucie bezpieczeństwa poprzez szeroką ochronę, ale wypłatę świadczenia możemy otrzymać dość niską z powodu niewysokiej sumy ubezpieczenia.

Na co zwracać uwagę przy zakupie grupowego ubezpieczenia?

Przed podpisaniem jakiejkolwiek umowy ubezpieczenia, czy to w ramach grupowego ubezpieczenia czy indywidualnej polisy, należy koniecznie zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU). Z tego dokumentu dowiemy się, kiedy możliwa jest wypłata świadczeń, z jakich usług możemy korzystać w ramach polisy grupowej, czy ochrona obejmuje najczęściej występujące choroby cywilizacyjne oraz, jakie kroki należy podjąć, by zgłosić roszczenie. Jeśli nie mamy pewności co do zakresu ochrony, również możemy to sprawdzić w Ogólnych Warunkach Ubezpieczenia.

Warto zwrócić uwagę na zapis dotyczący wyłączenia odpowiedzialności. Opisuje on dokładnie okoliczności zdarzenia polisowego, które mogą wpłynąć na to, że ubezpieczyciel odmówi nam wypłaty świadczenia. Dzieje się tak np. w sytuacji, gdy do uszczerbku na zdrowiu dojdzie po spożyciu alkoholu.

W umowie dobrze sprawdzić również czas karencji. Zwykle polisa grupowa nie posiada karencji lub jest ona bardzo krótka, jednak warto zawsze dokładnie sprawdzić taki zapis. Może np. okazać się, że w pierwszych dwóch miesiącach umowy z ubezpieczycielem odszkodowanie z tytułu poważnego zachorowania nie przysługuje ubezpieczonemu.

Ważne są również limity świadczeń. Określają one liczbę konkretnego zdarzenia, jakie mogą mieć miejsce w danym roku polisowym. Przykładowo – jeśli ubezpieczyciel w swoim zakresie ochrony zapewnia dwukrotne świadczenie z tytułu złamania kości, to kolejne może nie gwarantować odszkodowania.

Istotne jest także to, w jaki sposób powinniśmy złożyć wniosek roszczenie. Część towarzystw ubezpieczeniowych wskazuje na swojej stronie internetowej drogę, jaką należy się kontaktować. W trudnych życiowych chwilach możemy jednak nie mieć pewności, jak powinniśmy postąpić oraz które dokumenty dokładnie będą nam potrzebne. Warto więc z tą informacją zapoznać się odpowiednio wcześniej.

Ile kosztuje grupowa polisa na życie?

Koszt polisy grupowej jest zależny od tego, z jaką firmą ubezpieczeniową współpracuje pracodawca oraz od tego, jaki wariant cenowy wybierzemy. Zwykle pracodawca oferuje dwa lub trzy różne warianty cenowe.

Otwarte ubezpieczenie grupowe – przegląd ofert wybranych TU | |||

| TU | Suma ubezpieczenia | Wiek ubezpieczonego | Miesięczna składka |

| Ergo Hestia | do 100 000 zł | Zależy od wariantu – dostępna jest także polisa dla seniora | od 35 zł |

Signal Iduna | wysokie sumy - brak górnego limitu | Ubezpieczenie grupowe mogą wykupić osoby w wieku od 16 do 69 lat, z wyjątkiem wariantów z wysoką sumą ubezpieczenia – do tej polisy mogą przystąpić osoby, które nie ukończyły 59/49 lat | od 25 zł |

| Warta Grupowe Ubezpieczenie na Życie | warianty wybierane przez pracodawcę | Ubezpieczenie grupowe mogą wykupić osoby w wieku od 18 do 69 lat | zależna od wybranego wariantu |

Tabela 1. Opracowanie własne.

Ceny składek w polisie grupowej mogą różnić się w zależności od firmy oraz jej ustaleń z towarzystwem ubezpieczeniowym. Część pracodawców umożliwi swoim pracownikom zakup umów dodatkowych, by zwiększyć zakres ochrony według własnych preferencji, inni z kolei wybiorą produkt o kompleksowym zakresie ochrony, by uprościć zakup.

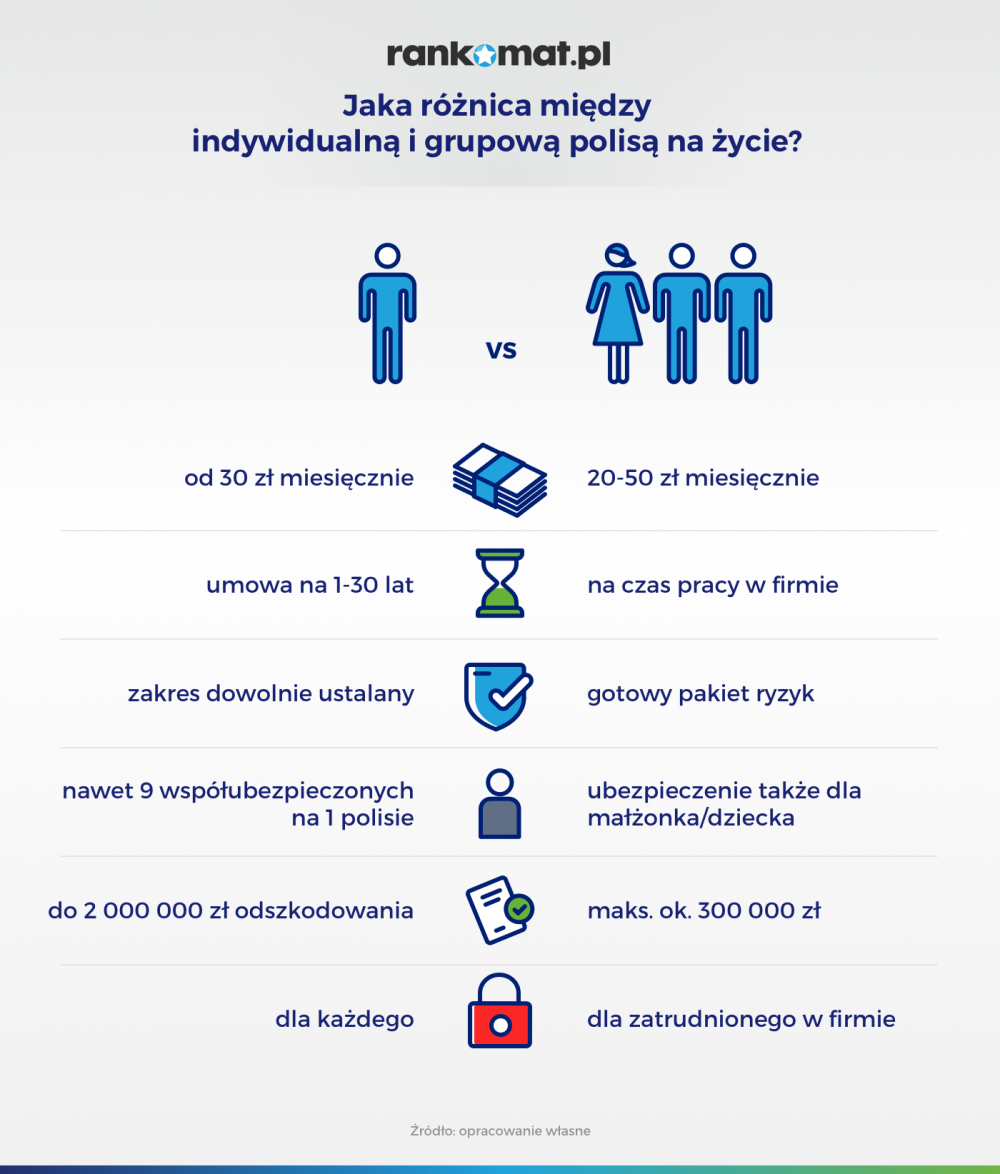

Ubezpieczenie na życie w pracy czy indywidualnie?

Ubezpieczenie na życie powinno zabezpieczać nas w trudnych sytuacjach życiowych. Suma ubezpieczenia, zakres ochrony oraz wysokość składki powinny być dopasowane do naszych możliwości i potrzeb. Grupowe ubezpieczenia na życie z pewnością należą do tańszych rozwiązań. W przypadku indywidualnych polis, cena zależy od ochrony, jaką wybierzemy, naszego wieku i stanu zdrowia w chwili zawarcia umowy ubezpieczenia.

Jeśli nie posiadamy żadnego ubezpieczenia i kupimy polisę grupową w miejscu pracy, a następnie zdecydujemy się na indywidualną – nic nie stoi na przeszkodzie, by posiadać dwie polisy. Dzięki temu zakres ochrony będzie szerszy, jak również możemy liczyć na dwa odszkodowania.

W sytuacji, gdy posiadamy indywidualne ubezpieczenie i zmieniamy pracę, a w nowej pracodawca zaoferuje ciekawą ofertę „grupówki” – śmiało możemy się na nią zdecydować, zwłaszcza gdy będzie kosztować ułamek naszego wynagrodzenia.

Natomiast osoby, które nie pracują na etacie i z powodu braku płynności finansowej nie chcą rejestrować działalności gospodarczej, mogą wybrać trzecią opcję, czyli otwarte grupowe ubezpieczenie na życie.

Różnice między różnymi rodzajami polis na życie | |||

| Rodzaj polisy | INDYWIDUALNA | GRUPOWA | GRUPOWA OTWARTA |

| Suma ubezpieczenia wysokość odszkodowania | w indywidualnej polisie sami wybieramy wysokość sumy ubezpieczenia, rozpiętość jest spora, to może być kwota zarówno 20 tys. zł, jak i 1 mln zł | grupówki oferują niższe sumy ubezpieczenia z uwagi na krótki czas trwania umowy i niższą składkę | wysokość SU zależy od wybranego wariantu polisy i może wynieść od 60 000 do nawet 200 000 zł |

| Miesięczny koszt | ok. 50-300 zł | ok. 30 -300 zł | ok. 35-130 zł |

Czas trwania umowy | 1 – 30 lat | 1 rok odnawiana automatycznie | 1 rok odnawiana automatycznie |

| Kto opłaca składki | ubezpieczony | pracodawca | ubezpieczony |

Liczba ubezpieczonych w polisie | 1-10 osoby spokrewnione | 1 + współmałżonek | 1 + partner/współmałżonek + dzieci |

Tab.2. Opracowanie własne.

Dla kogo grupowe ubezpieczenie na życie to dobry pomysł?

Wypowiedź eksperta

Michał Ratajczak, Specjalista ds. ubezpieczeń nieruchomości

Michał Ratajczak, Specjalista ds. ubezpieczeń nieruchomości

Indywidualne ubezpieczenie na życie może zapewnić maksymalną SU w wysokości nawet od 1 do 3 mln zł. Oczywiście będzie miało to wpływ na wysokość opłacanej składki, ale taka forma zabezpieczenia może być istotna z różnych przyczyn – np. kredytu hipotecznego.

W sytuacji, gdy nie posiadamy żadnej polisy na życie – ubezpieczenie grupowe może być korzystnym rozwiązaniem. Zapewni nam solidną ochronę na wielu płaszczyznach w przystępnej cenie, która nie nadwyręży naszego budżetu.

Zanim zdecydujemy się na zakup – przeanalizujmy swoje potrzeby, porównajmy ofertę polisy grupowej z indywidualnymi ofertami i zastanówmy się, jaka dokładnie ochrona jest nam potrzebna. Dzięki temu unikniemy zbyt pochopnej decyzji.

Gdzie szukać ubezpieczenia na życie?

Jeśli zależy nam na dobrej umowie ubezpieczenia, zakresie ochrony dopasowanym do naszych potrzeb, gdzie wypłata świadczeń będzie uwzględniała nasze oczekiwania - warto porównać dostępne opcje. Dla pracownika korzyści wynikające z grupówki są zrozumiałe, jednak nie dla wszystkich są one wystarczające.

Oferta, jaką dla swoich pracowników przedstawia pracodawca, nie zawsze musi być atrakcyjna. W przypadku indywidualnych produktów mamy możliwość ubezpieczenia siebie oraz bliskich w wybranym przez siebie zakresie. W ramach umowy możemy wybrać pakiety dodatkowe, które przydadzą nam się w przyszłości i możemy modyfikować umowę w trakcie.

Pomóc nam może porównywarka ubezpieczeń na życie. To narzędzie, które ułatwi nam znalezienie odpowiedniej oferty, pokaże możliwość rozszerzenia ochrony i zaprezentuje, co możemy zyskać w ramach umowy.

Co warto wiedzieć?

1. Ubezpieczenie grupowe można nabyć nie tylko w firmie, która nas zatrudnia, ale również samodzielnie, w banku czy u operatora sieci

2. Polisa grupowa oferuje szeroki zakres ochrony w przystępnej cenie, jednak suma ubezpieczenia nie należy do wysokich

3. W ubezpieczeniu grupowym nie mamy zbyt dużego wpływu na zakres ochrony

4. Możemy posiadać więcej niż jedno ubezpieczenie na życie, np. polisę indywidualną oraz grupową w miejscu pracy

FAQ - Najczęściej zadawane pytania o grupowe ubezpieczenie na życie

Ile kosztuje grupowe ubezpieczenie na życie?

Koszt polisy grupowej zależny jest od wybranego wcześniej wariantu. Polisa grupowa, jaką oferuje Ci pracodawca, zwykle dotyczy kilku różnych opcji ochrony. Ceny wynoszą najczęściej około 50 zł miesięcznie.

Czy ubezpieczenie grupowe ma sens?

Tak, grupowe ubezpieczenie na życie ma sens, szczególnie wtedy, gdy nie posiadasz żadnej innej ochrony na życie. Jest to zabezpieczenie na wypadek nagłych zdarzeń związanych z chorobami lub uszczerbkiem na zdrowiu. Polisa grupowa zapewnia wsparcie finansowe w trudnych chwilach, co może pomóc opłacić leczenie, rehabilitację czy spłacać kredyt.

Co obejmuje polisa grupowa?

Ubezpieczenie grupowe zwykle oferuje bardzo rozbudowaną ochronę, w której skład wchodzi śmierć ubezpieczonego, poważne zachorowanie, leczenie szpitalne czy urazy ciała. Ubezpieczony może liczyć również na wypłatę pieniędzy, gdy urodzi mu się dziecko lub umrze bliski członek rodziny. Zakres ochrony jest jednak zależny od oferty i towarzystwa, dlatego nie oznacza to, że wszystkie polisy oferują dokładnie to samo. Część ofert może gwarantować bardzo podstawową ochronę, dlatego przed zawarciem umowy dobrze jest zapoznać się z tym, co obejmuje polisa na życie.

Gdzie możesz kupić polisę grupową?

Najczęściej ubezpieczenie grupowe możesz kupić w miejscu pracy. Istnieją jednak inne opcje - możesz sam nabyć indywidualnie taką ochronę poprzez Otwarte Ubezpieczenie Grupowe. Możesz również zdecydować się na polisę grupową oferowaną przez Twój bank lub operatora sieci komórkowej, w której masz swój telefon.

W jakim wieku możesz nabyć ubezpieczenie grupowe w pracy?

Oferta polisy grupowej najczęściej skierowana jest do osób, które mogą wykonywać pracę w oparciu o umowę, tj. od 18 do 69 roku życia. Istnieją jednak oferty, do których mogą przystąpić osoby, które ukończyły 15 lub 16 lat. Część ofert za górną granicę wiekową uznają wiek emerytalny - czyli 65 rok życia.

Co z ubezpieczeniem grupowym po odejściu z pracy?

Część ubezpieczeń grupowych ma możliwość indywidualnej kontynuacji po rozwiązaniu umowy z pracodawcą. W takim wypadku zmieniają się warunki ochrony oraz cena składki, ale można zachować ciągłość ochrony. Należy się w tej sytuacji zastanowić, czy zaoferowane warunki są dla nas korzystne i wystarczające.