Najważniejszym elementem ubezpieczenia turystycznego są koszty leczenia. W przypadku podróży po Europie rekomendowana suma gwarantowana powinna wynosić co najmniej 30 000 euro, poza Europę wybierz możliwie najwyższy pakiet. Sprawdź, jak wybrać ubezpieczenie turystyczne, na co zwrócić uwagę i ile kosztuje jeden dzień ochrony, gwarantującej spokojne wakacje.

- Po co nam ubezpieczenie turystyczne?

- Dlaczego EKUZ nie wystarczy?

- Polisa od A do Z. Jak dobrze wybrać ubezpieczenie turystyczne za granicę?

- Jak wybrać ubezpieczenie kosztów leczenia?

- Co zapewnia odszkodowanie finansowe w razie wypadków i nieszczęśliwych zdarzeń?

- Jakie dodatki do polisy wybrać?

- Czy ubezpieczenie turystyczne obejmuje także sprzęt i bagaż?

- Jakie ubezpieczenie dla aktywnych wybrać?

- Co zapewnia klauzula alkoholowa?

- Jakie ubezpieczenie wybrać do pracy za granicą?

- Zwyżki i zniżki za wiek – o co w tym chodzi?

- Czym różni się ubezpieczenie turystyczne krajowe od polisy zagranicznej?

- Ile kosztuje ubezpieczenie turystyczne?

- Dlaczego warto porównać ceny ubezpieczeń turystycznych?

- Jakie informacje można znaleźć w OWU?

- Podróżuj bezpiecznie z ubezpieczeniem turystycznym

Ubezpieczenie turystyczne jest ochroną na czas podróży – zarówno tych krajowych, jak i międzynarodowych. Leczenie za granicą potrafi być naprawdę drogie, a EKUZ nie tylko nie zapewnia pokrycia kosztów usług medycznych w 100%, ale jest też po prostu niewystarczający. Dobrze dopasowane ubezpieczenie turystyczne gwarantuje urlop z dala od stresu

Po co nam ubezpieczenie turystyczne?

Ubezpieczenie turystyczne chroni nas przed nieprzewidzianymi wydatkami. Leczenie za granicą, powrót do kraju po wypadku, rehabilitacja, skrócony przez nieszczęśliwe wydarzenie urlop, skradziony bagaż, opóźniony samolot – wszystko to generuje dodatkowe, wcale niemałe koszty. Szkoda tracić na nie własne pieniądze. Lepiej zainwestować parę groszy, niż później płacić tysiące euro czy dolarów. Nie wszędzie i w nie każdej sytuacji zadziała Europejska Karta Ubezpieczenia Zdrowotnego.

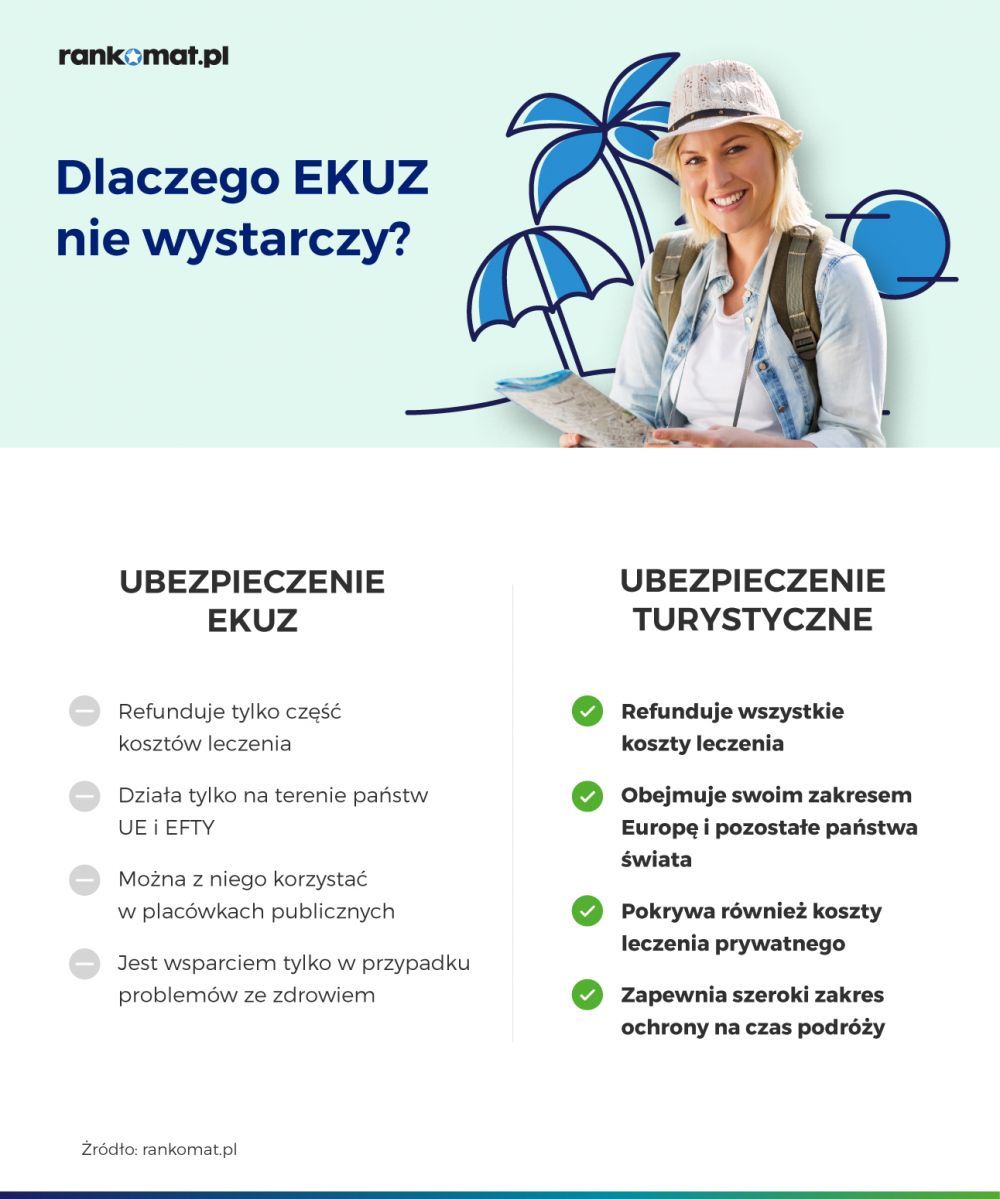

Dlaczego EKUZ nie wystarczy?

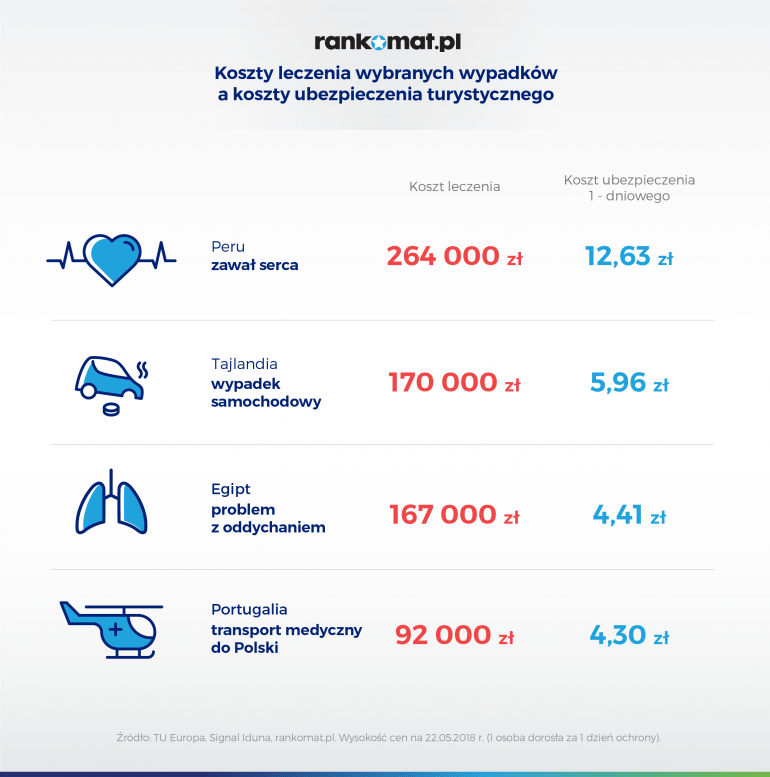

EKUZ potwierdza, że masz prawo do leczenia w czasie wyjazdów turystycznych lub zawodowych do większości krajów europejskich, na terytoriach zamorskich, nie obowiązuje natomiast na Wyspach Normandzkich i wyspie Man, w Monaco, San Marino i Watykanie. Na każdym innym kontynencie za leczenie i usługi medyczne zapłacisz z własnej kieszeni. W krajach takich, jak Japonia, USA, czy Kanada leczenie jest bardzo drogie, a kilkudniowy pobyt w szpitalu i organizacja transportu powrotnego do kraju może oznaczać rachunek nawet na kilkaset tysięcy euro.

Czego EKUZ nie zapewnia?

- Kosztów transportu powrotnego do kraju,

- leczenia w placówkach prywatnych,

- kosztów leczenia współfinansowanego przez pacjenta (np. dopłat do pobyt w szpitalu, wizyt u specjalistów, zakupu leków).

W wielu krajach EKUZ nie refunduje też kosztów ratownictwa, za które tylko w Polsce poszkodowany nie musi płacić. W pozostałych krajach, kosztem ratownictwa obarcza się osobę, która wymaga organizacji takiej pomocy.

Na portalu pacjent.gov czytamy:

Wypowiedź eksperta

Polisa od A do Z. Jak dobrze wybrać ubezpieczenie turystyczne za granicę?

Najważniejszym elementem polisy podróżnej są koszty leczenia – w końcu to ewentualne kłopoty zdrowotne mogą nas najbardziej uderzyć po kieszeni. Wizyty lekarskie, hospitalizacja, leki, środki medyczne, transport powrotny do kraju, transport sanitarny – długo by wymieniać wszystkie usługi medyczne, za które trzeba zapłacić.

Niemniej jednak należy pamiętać o dodatkowych elementach, jak NNW, OC, ochrona bagażu czy dodatki dla aktywnych. Dzięki temu zapewni się pełną ochronę na czas pobytu za granicą.

Ubezpieczenie należy dopasować przede wszystkim pod kątem:

- kierunkiem wyjazdu,

- charakterem podróży (zwiedzanie, aktywny wypoczynek, narty, praca, podróż służbowa itp.),

- indywidualnych potrzeb (np. choroby przewlekłe czy klauzula alkoholowa).

Jak wybrać ubezpieczenie kosztów leczenia?

Polisa turystyczna chroni przede wszystkim właśnie od wydatków związanych z leczeniem. Ubezpieczyciel pokrywa koszty leczenia do sumy gwarantowanej. Na terenie Europy, gdzie częściowo bezpłatną pomoc medyczną zapewnia nam Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ), minimalną bezpieczną samą gwarantowaną jest 20 000 euro, zaś rekomendowaną 30 000 euro. Podróżując poza Stary Kontynent optymalnie powinno się ją zwiększyć do co najmniej 60 000 euro.

Wypowiedź eksperta

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

Co zapewnia odszkodowanie finansowe w razie wypadków i nieszczęśliwych zdarzeń?

Każda polisa, oprócz kosztów leczenia, gwarantuje również ubezpieczenie od następstw nieszczęśliwych wypadków (NNW). Dzięki temu w razie jakiegokolwiek zdarzenia, w którym poniesiemy trwały uszczerbek na zdrowiu (np. złamiemy nogę, rękę, połamane żebra, rozbitą głowę itp.) otrzymamy odszkodowanie finansowe (w razie śmierci otrzyma je najbliższa rodzina). Będzie to rekompensata za poniesiony ból, dyskomfort czy straty moralne. Odszkodowanie jest wypłacane jako stosowny procent z sumy gwarantowanej (do wyboru jest wiele wariantów, od najmniejszych sum na 5000 zł aż po kwoty sięgające 100 000 euro).

Uwaga!

Jakie dodatki do polisy wybrać?

Oprócz standardowych elementów, ubezpieczenie podróżne można rozbudować o nieobowiązkowe, ale warte uwagi dodatki. Dobrym pomysłem będzie ochrona bagażu – w razie jego zniszczenia, zgubienia lub kradzieży otrzymamy częściową rekompensatę za utracone rzeczy osobiste.

Osoby, które planują podróż samolotem mogą dodatkowo ubezpieczyć się od opóźnienia bagażu (zagubionego przez linie lotnicze) oraz od opóźnienia lotu. Dla podróżujących samochodem niektóre firmy ubezpieczeniowe przygotowały Auto Assistance, czyli wsparcie w razie awarii, wypadku lub usterki.

Czy ubezpieczenie turystyczne obejmuje także sprzęt i bagaż?

To zależy od wybranego pakietu. Niemniej nie brakuje pakietów, w skład których wchodzi ubezpieczenie bagażu oraz sprzętu sportowego. Jest to ochrona na wypadek kradzieży, zniszczenia lub zagubienia. Odszkodowanie zostanie wypłacone do wysokości sumy gwarantowanej (od 500 zł do 6 000 zł).

Warto jednak pamiętać, że ten element ubezpieczenia obwarowany jest konkretnymi wytycznymi - kradzież musi być zgłoszona na policję, a bagaż i sprzęt zawsze musi być odpowiednio zabezpieczony i niepozostawiony bez opieki. Szczegółowe informacje na ten temat każdy ubezpieczyciel podaje w Ogólnych Warunkach Ubezpieczenia,

Jakie ubezpieczenie dla aktywnych wybrać?

Jeśli w czasie wyjazdu będziemy uprawiali jakąkolwiek aktywność fizyczną, koniecznie musimy sprawdzić, czy towarzystwo ubezpieczeniowe nie wymaga od nas rozszerzenia ochrony.

Brak tego rozszerzenia w razie wypadku podczas uprawiania aktywności wymienionej na liście ryzykownych sportów będzie skutkował odmową pokrycia kosztów leczenia i niewypłaceniem odszkodowania za nieszczęśliwy wypadek. Poniżej prezentujemy, jak poszczególne towarzystwa klasyfikują uprawianie sportów:

| Dyscyplina | Nationale-Nederlanden (podział na sporty amatorskie, zimowe i ekstremalne) | Signal Iduna (podział na sporty amatorskie, zimowe i ekstremalne) | Europa Ubezpieczenia (podział na amatorskie, ekstremalne i wysokiego ryzyka) | Axa Partners (podział na amatorskie - zwykłe i wysokiego ryzyka) | Wiener (podział na amatorskie i wysokiego ryzyka) | Generali (podział na amatorskie i wysokiego ryzyka) | Allianz (podział na rekreacyjne, wysokiego ryzyka, zimowe i ekstremalne) | Proama (podział na amatorskie i wysokiego ryzyka) |

|---|---|---|---|---|---|---|---|---|

| wspinaczka górska i skałkowa | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka |

| speleologia | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| sporty motorowe lub motorowodne | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | brak informacji | wysokiego ryzyka | rekreacyjny | wysokiego ryzyka |

| motocross | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | brak informacji | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| myślistwo | ekstremalny | ekstremalny | wysokiego ryzyka | wyłączenie ochrony | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka |

| sztuki walki i sporty obronne | ekstremalny | amatorski | wysokiego ryzyka | wysokiego ryzyka | brak informacji | brak informacji | rekreacyjny | brak informacji |

| kolarstwo górskie | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| narciarstwo poza trasami | brak informacji | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| jazda po muldach | brak informacji | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| skoki akrobatyczne na nartach | brak informacji | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| skoki narciarskie | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | brak informacji | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| nurkowanie przy użyciu sprzętu specjalistycznego | ekstremalny | amatorski | wysokiego ryzyka | amatorski do 10 m, wysokiego ryzyka powyżej 10 m | amatorski | wysokiego ryzyka | nurkowanie do 30 m p.p.m. - rekreacyjny, powyżej 30 m p.p.m - wysokiego ryzyka | wysokiego ryzyka |

| canyoning | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | amatorski | amatorski | ekstremalny | amatorski |

| rafting | ekstremalny | ekstremalny | wysokiego ryzyka | amatorski stopnia trudności WW1 i WW2, wysokiego ryzyka o poziomie trudności WW3-WW5 | amatorski | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| żeglarstwo oceaniczne | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | amatorski | brak informacji | rekreacyjny | brak informacji |

| baloniarstwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| bungee | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| BASE jumping | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| surfing | amatorski | amatorski | wysokiego ryzyka | amatorski | amatorski | wysokiego ryzyka | rekreacyjny | wysokiego ryzyka |

| kitesurfing | amatorski | amatorski | wysokiego ryzyka | wysokiego ryzyka | amatorski | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka |

| paralotniarstwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| spadochroniarstwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| rajdy samochodowe | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| bobsleje | zimowy | ekstremalny | ekstremalny | amatorski | wysokiego ryzyka | brak informacji | zimowy | brak informacji |

| zorbing | brak informacji | amatorski | brak informacji | amatorski | brak informacji | brak informacji | rekreacyjny | brak informacji |

| wyścigi konne | ekstremalny | amatorski | wysokiego ryzyka | amatorski | brak informacji | brak informacji | brak informacji | brak informacji |

| szybownictwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| lotniarstwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| motolotniarstwo | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| heliskiing | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| heliboarding | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| pilotowanie samolotów silnikowych | ekstremalny | ekstremalny | brak informacji | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | brak informacji | wysokiego ryzyka |

| alpinizm | ekstremalny | ekstremalny | ekstremalny | wysokiego ryzyka | wysokiego ryzyka | wysokiego ryzyka | ekstremalny | wysokiego ryzyka |

| Trekking górski wymagający rozszerzenia powyżej: | 5500 m n.p.m. | 5 000 m n.p.m. | 3 000 m n.p.m. | 3 500 m n.p.m. | 5 500 m n.p.m. | 5 500 m n.p.m. | 5 500 m n.p.m. | 5 500 m n.p.m. |

Źródło: opracowanie własne na podstawie OWU towarzystw

W przypadku sportów uprawianych na zewnątrz, np. wycieczek górskich, jazdy na nartach, rejsach na morzach, wyprawach do dżungli itp., koniecznie trzeba mieć ubezpieczenie zapewniające pokrycie kosztów ratownictwa (te za granicą są w 100% płatne przez osobę poszkodowaną). Warto ochroną objąć również sprzęt sportowy (przed kradzieżą, zgubieniem lub zniszczeniem).

Co zapewnia klauzula alkoholowa?

Klauzula alkoholowa zakresem ochrony obejmuje koszty leczenia i NNW. Obecnie jest ona standardem w podstawowym zakresie ubezpieczenia, w większości ofert towarzystw ubezpieczeniowych. Klauzula alkoholowa będzie przydatna, gdy np. po wypiciu kilku drinków doznasz urazu podczas wakacji w słonecznym kurorcie, czy też po spożyciu kilku kubków grzanego wina podczas jazdy na nartach doznasz kontuzji na stoku.

Jeżeli dojdzie do wypadku lub trwałego uszczerbku na zdrowiu pod wpływem alkoholu, to ubezpieczyciel sfinansuje opiekę medyczną bądź wypłaci odszkodowanie do wysokości sum gwarantowanych określonych w umowie.

Jakie ubezpieczenie wybrać do pracy za granicą?

Towarzystwa oferują również rozszerzenie ubezpieczenia turystycznego dla osób, które wyjeżdżają pracować fizycznie lub umysłowo za granicę. Nie każdy ubezpieczyciel rozdziela oba zakresy, jednak warto zapoznać się z ich definicjami:

- Praca fizyczna – zajęcie, które opiera się głównie na sile mięśni oraz umiejętnościach manualnych i praktycznych. Nie ma znaczenia forma prawna zatrudnienia. Zaliczana jest tutaj również działalność niezarobkowa, czyli wolontariat lub praktyki zawodowe.

- Praca umysłowa – zajęcie, które opiera się na intelekcie zatrudnionego. Nie wymaga dużego nakładu siły fizycznej. Najczęściej do pracy umysłowej zaliczana jest praca biurowa oraz uczestnictwo w konferencjach oraz szkoleniach.

Zwyżki i zniżki za wiek – o co w tym chodzi?

To, w jakim wieku jest osoba, która się ubezpiecza ma duże znaczenie, jeśli chodzi o cenę ubezpieczenia. Młode osoby, zwykle do 25. roku życia mogą liczyć na zniżkę – ich polisa będzie tańsza od tej standardowej.

Z kolei osoby starsze, po 65 roku życia niestety muszą liczyć się z wyższą składką za ubezpieczenie – towarzystwa ubezpieczeniowe uważają, że ich wiek jest większym ryzykiem, dlatego też „wynagradzają” to sobie wyższą ceną polisy.

Czym różni się ubezpieczenie turystyczne krajowe od polisy zagranicznej?

Niewiele osób kupuje ubezpieczenie, jeśli podróżuje po Polsce. W końcu służbę zdrowia, koszty ratownictwa mamy tu za darmo, po co więc niepotrzebnie wyrzucać pieniądze? Ale ubezpieczenie to nie tylko koszty leczenia.

Krajowe polisy zapewniają ubezpieczenie NNW, pokrywają koszty leczenia w prywatnych placówkach, koszty rehabilitacji. Można też ubezpieczyć bagaż i sprzęt sportowy. Warto taką ochronę mieć – zwłaszcza, że ubezpieczenia krajowe są śmiesznie tanie!

| Ubezpieczyciel | NNW | OC | Rehabilitacja | Koszty leczenia | Cena 1 os. / 7 dni |

|---|---|---|---|---|---|

| NNW20 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia500 zł | 13,30 zł 1 os. / 7 dni | |

| NNW30 000 zł | OC80 000 zł | Rehabilitacja | Koszty leczenia5 000 zł | 26,00 zł 1 os. / 7 dni | |

| Dodatkowo: bagaż: 500 zł | |||||

| NNW60 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia5 000 zł | 54,00 zł 1 os. / 7 dni | |

| Dodatkowo: bagaż: 500 zł | |||||

13,30 zł 1 os. / 7 dni | |||

| NNW20 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia500 zł |

26,00 zł 1 os. / 7 dni | |||

| NNW30 000 zł | OC80 000 zł | Rehabilitacja | Koszty leczenia5 000 zł |

| Dodatkowo: bagaż: 500 zł | |||

54,00 zł 1 os. / 7 dni | |||

| NNW60 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia5 000 zł |

| Dodatkowo: bagaż: 500 zł | |||

Ile kosztuje ubezpieczenie turystyczne?

W Polsce mamy jedne z najtańszych ubezpieczeń turystycznych w Europie. Ochronę na czas podróży za granicą można znaleźć od 2,57 zł dziennie, a krajowe ubezpieczenie to wydatek zaledwie 1,08 zł za każdy dzień ochrony. Dokładnej albo uśrednionej ceny ubezpieczenia nie jesteśmy w stanie określić.

Składa się na nią wiele czynników: długość pobytu, liczba ubezpieczonych osób, kraj wyjazdu, charakter podróży, wybranych dodatków, konkretnego pakietu i oferty ubezpieczyciela. Każdy sam powinien wybrać najkorzystniejszą dla siebie polisę. Różne oferty można porównać w naszym kalkulatorze ubezpieczeń turystycznych.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 80 000 zł | Ratownictwo 50 000 zł | Bagaż - | 44,00 zł 2 os. / 7 dni | |

| Dodatkowo: OC: 50 000 złsporty objęte polisą: 67zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | ||||

Koszty leczenia 80 000 zł | Ratownictwo 100 000 zł | Bagaż - | 60,20 zł 2 os. / 7 dni | |

| Dodatkowo: sporty objęte polisą: 60zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | ||||

Koszty leczenia 50 000 eur | Ratownictwo 50 000 eur | Bagaż 300 eur | 74,00 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 3 000 eurOC: 50 000 eurOC sportowe: 50 000 eurosporty objęte polisą: 10zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

Koszty leczenia 500 000 zł | Ratownictwo 500 000 zł | Bagaż 3 000 zł | 128,24 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 50 000 złOC: 500 000 złOC sportowe: 500 000 złsporty objęte polisą: 114zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

44,00 zł 2 os. / 7 dni | |||

Koszty leczenia 80 000 zł | Ratownictwo 50 000 zł | Bagaż - | |

| Dodatkowo: OC: 50 000 złsporty objęte polisą: 67zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | |||

60,20 zł 2 os. / 7 dni | |||

Koszty leczenia 80 000 zł | Ratownictwo 100 000 zł | Bagaż - | |

| Dodatkowo: sporty objęte polisą: 60zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | |||

74,00 zł 2 os. / 7 dni | |||

Koszty leczenia 50 000 eur | Ratownictwo 50 000 eur | Bagaż 300 eur | |

| Dodatkowo: NNW: 3 000 eurOC: 50 000 eurOC sportowe: 50 000 eurosporty objęte polisą: 10zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

128,24 zł 2 os. / 7 dni | |||

Koszty leczenia 500 000 zł | Ratownictwo 500 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 złOC: 500 000 złOC sportowe: 500 000 złsporty objęte polisą: 114zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

Dlaczego warto porównać ceny ubezpieczeń turystycznych?

W jednym miejscu ma się dostęp do kilkunastu ofert. Są to produkty różnych ubezpieczycieli, różniące się zakresem i ceną. Takie porównanie ułatwi wybór najbardziej optymalnego ubezpieczenia i pozwoli na dopasowanie polisy do swoich potrzeb, ale i do możliwości finansowych.

Wybrane w naszym kalkulatorze ubezpieczeń można zakupić online w 5 minut – szybko, wygodnie i bez wychodzenia z domu. Dowiedz się, jak to zrobić.

Jakie informacje można znaleźć w OWU?

OWU, czyli Ogólne Warunki Ubezpieczenia to przepisy prawne, które stosuje się do wszystkich ubezpieczeń danego działu lub rodzaju. Mają za zadanie ustalić przedmiot i zakres ubezpieczenia oraz czas trwania odpowiedzialności ubezpieczyciela. OWU wskazują również prawa i obowiązki obu stron umowy, sposób ustalania wysokości szkody oraz zasady wypłaty odszkodowań lub świadczeń.

Nikt z nas nie lubi czytać umów, jednak z pewnymi elementami OWU warto się zapoznać: z definicjami oraz z wyłączeniami ochrony. Dzięki temu nic nas nie zaskoczy, będziemy przygotowani na wszystkie sytuacje, jakie mogą skutkować odmową wzięcia odpowiedzialności przez ubezpieczyciela.

Podróżuj bezpiecznie z ubezpieczeniem turystycznym

Wakacje, urlop, weekendowa wycieczka to czas odpoczynku i beztroski. Warto jednak – zanim wyjedziemy się relaksować – zadbać o odpowiednią ochronę na czas wyjazdu.

W razie ewentualnych problemów, których oczywiście nikomu nie życzymy, będziemy mieli profesjonalne wsparcie. Z wakacji zostaną nam tylko wspomnienia i fotografie, a nie rachunki za leczenie i inne straty finansowe. Jeśli podróż, to tylko z polisą w kieszeni!

Co warto wiedzieć?

- Ubezpieczenie turystyczne gwarantuje wsparcie w razie podroży.

- Pokrywa koszty leczenia, zapewnia NNW, OC i ochronę bagażu.

- Ubezpieczyć można też uprawianie sportów, wyjazdy do pracy czy zdarzenia pod wpływem alkoholu.

- Najlepsze polisy można porównać w kalkulatorze i dopasować zakres do swoich potrzeb.

Najczęściej zadawane pytania

Które ubezpieczenie turystyczne jest najlepsze?

Każdy sam musi odpowiedzieć na to pytanie. Najlepsze ubezpieczenie to dopasowane do swoich potrzeb, charakteru i kierunku podróży oraz możliwości finansowych. Za pomocą naszego kalkulatora można porównać różne oferty i wybrać ochronę pod kątem indywidualnych czynników.

Czy ubezpieczenie turystyczne chroni też od rezygnacji z wyjazdu?

Nie. Ubezpieczenie od kosztów rezygnacji to osobny produkt. Należy wykupić go zaraz po rezerwacji wycieczki, noclegu czy biletu. Jego cena jest uzależniona od kosztów ubezpieczanego wydarzenia.

Czy polisę można kupić na ostatnia chwilę, przed wyjazdem?

Tak, jeśli ma się tylko dostęp do internetu i płatności online. Należy jednak pamiętać, że ubezpieczyciel może narzucić karencję. Oznacza to, że ochrona nie będzie działa od razu po zakupie polisy, ale dopiero po kilku godzinach lub dniach.

Czy można kupić ubezpieczenie już w czasie wakacji?

Tak. Wystarczy posiadać dostęp do internetu oraz możliwość wykonać płatności online. Niemniej zakupiona polisa może być objęta karencją. Jej ochrona zacznie być aktywna dopiero po kilku godzinach lub dniach od zakupu, a nie od razu.

Co warto wybrać w ramach ubezpieczenia podróżnego?

Polisa powinna przede wszystkim zapewniać pokrycie kosztów leczenia oraz NNW. Warto, by ochroną objęty był także bagaż czy sprzęt sportowy. Przyda się OC w życiu prywatnym oraz Assistance. Aktywni powinni rozszerzyć ubezpieczenie o sporty wysokiego ryzyka lub ekstremalne. Ubezpieczyciele dają też możliwość dodatkowej ochrony dla chorych przewlekle.