Wyjazd miał być odskocznią od codziennością, tymczasem kończy się na szpitalnym oddziale, gdzie rachunek za jeden dzień hospitalizacji przekracza miesięczną pensję? Przewlekłej choroby nie sposób zostawić w domu. Dla osób z cukrzycą, astmą czy nadciśnieniem podróż to konieczność zabezpieczenia się na wypadek zaostrzenia objawów lub nagłego pogorszenia stanu zdrowia.

- Czym są choroby przewlekłe? Definicja

- Lista chorób przewlekłych - co wymaga dodatkowej ochrony?

- Ograniczenia ochrony dla osób przewlekle chorych i kobiet w ciąży

- Ile kosztuje leczenie choroby przewlekłej za granicą?

- Jak wybrać ubezpieczenie turystyczne dla chorych przewlekle?

- Co powinno zawierać ubezpieczenie turystyczne?

Bez odpowiedniej polisy za wszystko – od wizyty u lekarza po hospitalizację – trzeba zapłacić z własnej kieszeni. W tym poradniku podpowiemy, czym dokładnie jest ubezpieczenie turystyczne z rozszerzeniem o choroby przewlekłe, jak działa w praktyce i kiedy może uratować nie tylko zdrowie, ale i domowy budżet.

Czym są choroby przewlekłe? Definicja

Choroby przewlekłe to schorzenia o długotrwałym przebiegu, wymagające regularnego leczenia i stałej kontroli medycznej. W praktyce oznacza to, że osoba dotknięta taką chorobą nie wraca do pełni zdrowia po kilku dniach czy tygodniach – musi żyć z nią na stałe.

Kryterium stosowane przez ubezpieczycieli jest proste: jeśli objawy trwają nieprzerwanie przez co najmniej trzy miesiące lub powracają cyklicznie, schorzenie zostaje zakwalifikowane jako przewlekłe.

Towarzystwo ubezpieczeniowe | Definicja choroby przewlekłej |

nagłe, wymagające udzielenia natychmiastowej pomocy medycznej, nasilenie objawów chorobowych, pozostające w bezpośrednim związku z chorobą przewlekłą lub jej powikłaniami (chorobą zdiagnozowaną przed zawarciem umowy powodującą trwałe, nieodwracalne, postępujące zmiany, obniżając wydolność i sprawność, występującą zarówno w stanach ostrych jak przewlekłych, jako jeden i ten sam ustawicznie trwający proces) | |

wszelkie zaburzenia lub odchylenia od normy w stanie zdrowia, które były zdiagnozowane, leczone lub dawały objawy w okresie 24 miesięcy poprzedzających datę zawarcia umowy ubezpieczenia | |

Colonnade | choroba, w której obrazie zgodnie z aktualną wiedzą medyczną znajdują się długotrwałe, stałe lub nawracające objawy lub odchylenia w badaniach dodatkowych i która była rozpoznana, leczona lub dawała objawy w okresie 24 miesięcy poprzedzających datę zawarcia umowy ubezpieczenia; za chorobę przewlekłą uważa się również choroby nowotworowe |

Ergo Hestia | stan chorobowy, zdiagnozowany przed zawarciem umowy ubezpieczenia, który posiada co najmniej jedną z następujących cech: charakteryzuje się powolnym rozwojem, długookresowym przebiegiem, wymaga leczenia w sposób stały lub okresowy, w jego przebiegu mogą następować okresy ustąpienia dolegliwości lub ich zaostrzenie (nasilenie) |

Ergo Ubezpieczenia Podróży | stan chorobowy, zdiagnozowany przed zawarciem umowy ubezpieczenia, który posiada co najmniej jedną z następujących cech: charakteryzuje się powolnym rozwojem, długookresowym przebiegiem, wymaga leczenia w sposób stały lub okresowy, w jego przebiegu mogą następować okresy ustąpienia dolegliwości lub ich zaostrzenie (nasilenie) |

Europa Ubezpieczenia | choroba, która charakteryzuje się jedną z następujących cech: jest trwała, pozostawia po sobie inwalidztwo, powodują ją nieodwracalne zmiany patologiczne, wymaga specjalnego postępowania rehabilitacyjnego albo wymaga długiego okresu nadzoru, obserwacji lub opieki |

Generali | choroba, w której obrazie zgodnie z aktualną wiedzą medyczną znajduje się długotrwałe, stałe albo nawracające występowanie objawów lub odchyleń w badaniach dodatkowych i która była rozpoznana, leczona lub dawała objawy w okresie 24 miesięcy poprzedzających datę zawarcia umowy ubezpieczenia |

Nationale-Nederlanden | choroba lub problemy zdrowotne, które zostały zdiagnozowane lub leczone w ciągu 2 lat przed zawarciem umowy i które: a) są trwałe, b) pozostawiają po sobie inwalidztwo, c) powodują nawracające objawy lub odchylenia w badaniach, d) wymagają stałego przyjmowania leków i wymagają leczenia Osoby ubezpieczonej przed zakończeniem podróży |

Proama | choroba, w której obrazie zgodnie z aktualną wiedzą medyczną znajduje się długotrwałe, stałe albo nawracające występowanie objawów lub odchyleń w badaniach dodatkowych i która była rozpoznana, leczona lub dawała objawy w okresie 24 miesięcy poprzedzających datę zawarcia umowy ubezpieczenia |

Signal Iduna | nadciśnienie tętnicze, choroba wieńcowa, cukrzyca, kamica pęcherzyka żółciowego, kamica moczowa, nadczynność i niedoczynność tarczycy, choroba wrzodowa żołądka, zwyrodnienie stawów i kręgosłupa, choroby nowotworowe, trwałe uszkodzenie narządów, np. serca, wątroby, nerek itp. |

choroba, w której obrazie zgodnie z aktualną wiedzą medyczną znajduje się długotrwałe, stałe lub nawracające występowanie objawów lub odchyleń w badaniach dodatkowych i która była rozpoznana, leczona lub dawała objawy w okresie nie dalszym niż 24 miesiące poprzedzające datę zawarcia umowy ubezpieczenia | |

Wiener | zdiagnozowana przed zawarciem umowy ubezpieczenia choroba, która ma długotrwały przebieg, trwa zwykle miesiącami lub latami (także z okresami zaostrzenia lub remisji) i jest stale lub okresowo leczona |

Źródło: rankomat.pl (stan na 27.05.2025 r.)

Do najczęściej występujących chorób przewlekłych należą:

nadciśnienie tętnicze, które – według danych Narodowego Funduszu Zdrowia – dotyczy aż 9,5 mln dorosłych Polaków,

cukrzyca, z którą zmaga się około 2,5 mln osób,

astma i inne przewlekłe choroby układu oddechowego,

choroba wieńcowa, niewydolność serca i inne schorzenia układu krążenia,

nowotwory – także te w remisji,

choroby autoimmunologiczne, jak reumatoidalne zapalenie stawów, Hashimoto czy celiakia,

schorzenia neurologiczne, m.in. padaczka czy stwardnienie rozsiane.

Uwaga!

To właśnie dlatego ubezpieczyciele wymagają, aby w przypadku takich schorzeń wykupić dodatkową ochronę – tzw. rozszerzenie o choroby przewlekłe. Nie jest to formalność. Zatajając chorobę lub wybierając najtańszą polisę bez tego rozszerzenia, narażasz się na całkowite odrzucenie roszczenia, jeśli za granicą dojdzie do pogorszenia stanu zdrowia.

Zgłoszenie choroby przy zakupie polisy nie oznacza automatycznego podwyższenia składki czy odmowy ubezpieczenia. Część towarzystw zapewnia wsparcie w razie zaostrzenia się objawów w ramach standardowego pakietu.

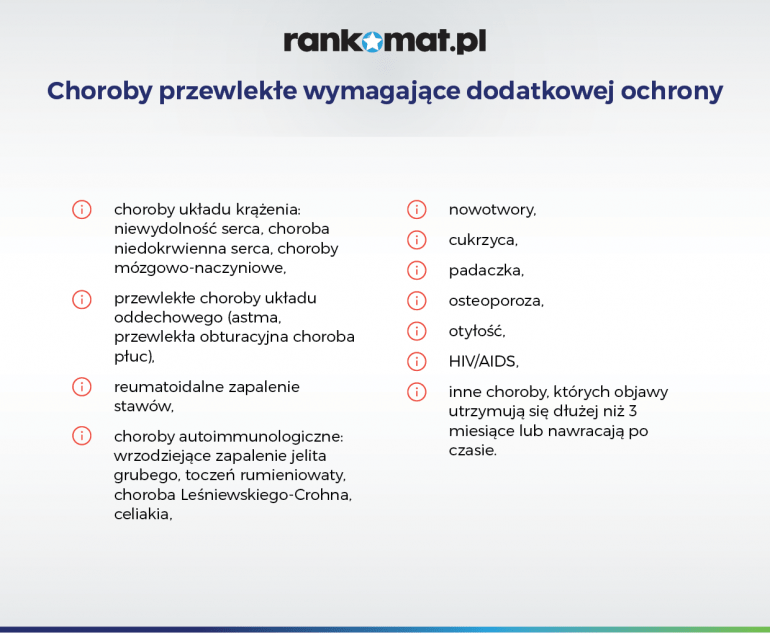

Lista chorób przewlekłych - co wymaga dodatkowej ochrony?

W ubezpieczeniach turystycznych nie funkcjonuje jedna, sztywna lista chorób przewlekłych. Każde towarzystwo może stosować własne kryteria i definicje. Jednak większość z nich wymaga dodatkowego rozszerzenia ochrony w przypadku poniższych grup schorzeń:

Choroby układu krążenia

nadciśnienie tętnicze,

choroba wieńcowa,

przebyty zawał serca,

niewydolność serca,

miażdżyca.

Choroby układu oddechowego

astma oskrzelowa,

przewlekła obturacyjna choroba płuc (POChP),

nawracające zapalenie oskrzeli lub płuc.

Choroby neurologiczne

padaczka,

stwardnienie rozsiane,

migreny o ciężkim przebiegu,

choroba Parkinsona,

neuropatie przewlekłe.

Choroby metaboliczne i endokrynologiczne

cukrzyca typu 1 i 2,

choroby tarczycy (Hashimoto, Graves-Basedow),

hipercholesterolemia,

otyłość III stopnia (BMI powyżej 40).

Choroby nowotworowe

zarówno aktywne leczenie, jak i okres remisji,

nowotwory łagodne i złośliwe.

Choroby autoimmunologiczne i reumatyczne

reumatoidalne zapalenie stawów (RZS),

toczeń układowy (SLE),

łuszczycowe zapalenie stawów,

celiakia,

choroba Leśniowskiego-Crohna.

Inne stany wymagające stałego leczenia

depresja i inne zaburzenia psychiczne leczone farmakologicznie,

przewlekła choroba nerek,

schorzenia wątroby (np. marskość),

zakażenie wirusem HIV (w niektórych towarzystwach wymaga odrębnej zgody).

W praktyce wystarczy, że:

przyjmujesz stale leki na receptę,

jesteś pod opieką specjalisty,

miałeś/aś przynajmniej jeden epizod zaostrzenia choroby w ciągu ostatniego roku.

To wystarczające podstawy, by ubezpieczyciel zakwalifikował Twój stan zdrowia jako przewlekły. I - w zależności od zapisów w OWU - może się zdarzyć, że jeśli nie wykupisz rozszerzenia ochrony, polisa najprawdopodobniej nie pokryje kosztów leczenia za granicą.

Uwaga!

Ograniczenia ochrony dla osób przewlekle chorych i kobiet w ciąży

Nie każda polisa chroni w każdej sytuacji. W przypadku osób z chorobami przewlekłymi i kobiet w ciąży ubezpieczyciele wprowadzają szereg wyłączeń lub ograniczeń, które mogą całkowicie zmienić realną wartość posiadanej ochrony.

Choć dokument OWU (Ogólne Warunki Ubezpieczenia) rzadko trafia na listę urlopowych lektur, w tym przypadku warto się z nim zapoznać – bo nawet dobrze dobrana suma ubezpieczenia nie pomoże, jeśli powód interwencji medycznej zostanie uznany za wyłączony spod odpowiedzialności.

Ubezpieczyciele najczęściej zastrzegają, że nie pokryją kosztów leczenia:

jeśli do pogorszenia stanu zdrowia doszło na skutek wcześniej zdiagnozowanej choroby przewlekłej, a nie wykupiono odpowiedniego rozszerzenia,

jeśli do zdarzenia doszło w zaawansowanej ciąży lub z powodu jej powikłań – zwłaszcza po 32. tygodniu.

Przyjrzymy się dokładnie, jak działają te ograniczenia, kiedy obowiązują i co możesz zrobić, by ich uniknąć. Bo w przypadku ciąży i choroby przewlekłej polisa nie chroni „na wszelki wypadek” – musi być dobrze dopasowana do Twojej sytuacji zdrowotnej.

Uwaga!

| Towarzystwo ubezpieczeniowe | Osoby przewlekłe chore | Kobiety w ciąży |

| Allianz | w ramach standardowej ochrony | nagłe zachorowanie w ciąży bez powikłań |

| AXA | tylko w pakietach Standardowy, Komfortowy i Elitarny | do 32 tygodnia |

| Colonnade | w ramach standardowej ochrony | do 32 tygodnia |

| Ergo Hestia | za dodatkową składką | do 32 tygodnia |

| Ergo Ubezpieczenia Podróży | za dodatkową składką | do 32 tygodnia |

| Europa Ubezpieczenia | w ramach standardowej ochrony | do 32 tygodnia |

| Generali | w ramach standardowej ochrony | do 32 tygodnia |

| Nationale-Nederlanden | w ramach standardowej ochrony | do 32 tygodnia |

| Proama | w ramach standardowej ochrony | do 32 tygodnia |

| Signal Iduna | w ramach standardowej ochrony | do 32 tygodnia, ciąża bez powikłań |

| Uniqa | w ramach standardowej ochrony | do 32 tygodnia |

| Wiener | w ramach standardowej ochrony | do 32 tygodnia |

Źródło: rankomat.pl (stan na 27.05.2025 r.)

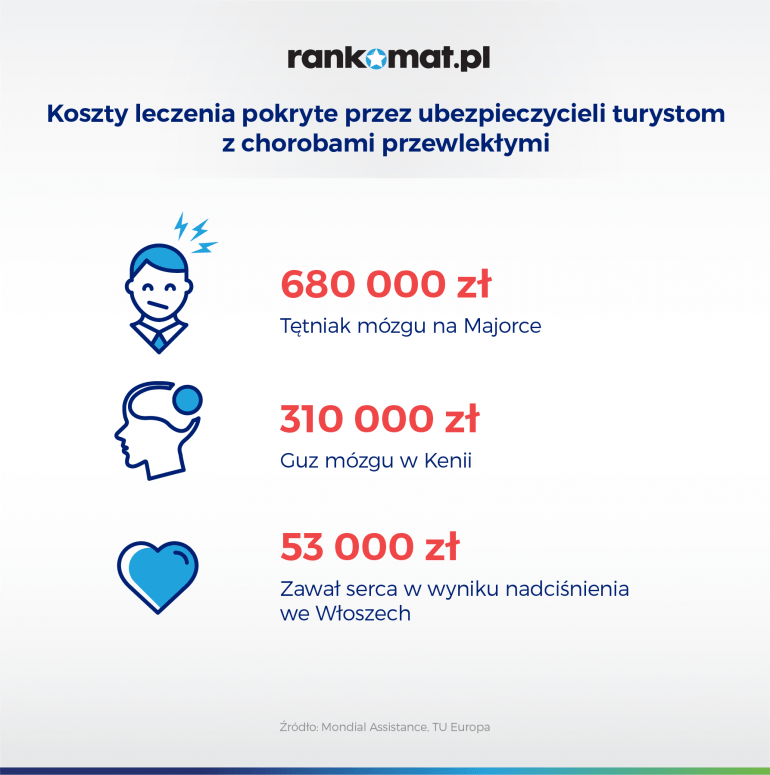

Ile kosztuje leczenie choroby przewlekłej za granicą?

Leczenie zaostrzenia choroby przewlekłej za granicą może oznaczać nie tylko stres i konieczność hospitalizacji, ale również dziesiątki, a nawet setki tysięcy złotych wydatków, jeśli nie zadbasz o odpowiednią polisę. Poniższe przypadki pokazują, z jakimi kosztami trzeba się liczyć – nawet w popularnych kierunkach wakacyjnych.

Nagłe pogorszenie stanu zdrowia wymaga nieraz skomplikowanego leczenia szpitalnego i ewakuacji lotniczej – to jeden z najdroższych scenariuszy w turystyce medycznej.

Przykład

Źródło: Mondial Assistance

Transport medyczny, zwłaszcza z innego kontynentu, z asystą lekarza, diagnostyka w lokalnym szpitalu i specjalistyczna opieka – to ogromne obciążenie finansowe, jeśli nie posiadasz odpowiedniej polisy.

Przykład

Źródło: Mondial Assistance

Nawet popularne kierunki europejskie nie chronią przed wysokimi rachunkami – tu „zwykłe” nadciśnienie miało poważne konsekwencje.Przykład

Źródło: Europa Ubezpieczenia

To nie są wyjątki. Każda sytuacja, w której dochodzi do nagłego pogorszenia stanu zdrowia w wyniku choroby przewlekłej, może błyskawicznie przełożyć się na dziesiątki lub setki tysięcy złotych kosztów. Bez rozszerzenia polisy o choroby przewlekłe ryzykujesz, że zapłacisz za wszystko z własnej kieszeni.

Jak wybrać ubezpieczenie turystyczne dla chorych przewlekle?

Nie każda polisa turystyczna obejmuje leczenie skutków chorób przewlekłych. Dlatego wybierając ubezpieczenie, musisz zadać sobie nie tylko pytanie „gdzie jadę?”, ale też „z czym wyjeżdżam?”.

1. Sprawdź, czy masz chorobę przewlekłą – nawet jeśli czujesz się dobrze

Przyjmujesz stale leki na ciśnienie, tarczycę albo masz za sobą leczenie onkologiczne? Nawet jeśli choroba jest stabilna, z punktu widzenia ubezpieczyciela jesteś osobą przewlekle chorą. Ukrycie tej informacji lub pominięcie rozszerzenia ochrony może oznaczać brak wypłaty odszkodowania.

2. Wybierz polisę z odpowiednim zakresem i klauzulą CP

Szukaj ubezpieczenia, które oferuje pokrycie kosztów zaostrzenia się choroby przewlekłej. Zaznacz to już na etapie kalkulacji online. Tylko wtedy towarzystwo będzie zobowiązane do pokrycia kosztów leczenia – również jeśli dojdzie do nagłego pogorszenia Twojego stanu zdrowia związanego z wcześniej zdiagnozowaną chorobą.

3. Zwróć uwagę na sumy ubezpieczenia i limity

W przypadku chorób przewlekłych najwięcej kosztuje hospitalizacja i transport do kraju – dlatego suma ubezpieczenia powinna wynosić co najmniej 50 000 euro, a najlepiej więcej. Sprawdź, czy nie obowiązuje limit specjalny dla leczenia chorób przewlekłych (niektóre towarzystwa ustalają osobne maksymalne kwoty tylko dla tej kategorii kosztów).

4. Dokładnie przeczytaj OWU

Ochrona działa tylko w zakresie zapisanym w Ogólnych Warunkach Ubezpieczenia. Zwróć szczególną uwagę na definicję choroby przewlekłej, listę wyłączeń oraz sposób dokumentowania leczenia. Upewnij się, że ochrona obowiązuje również w krajach, do których planujesz podróż.

5. Uważaj na kraje z drogą opieką medyczną

Jeśli wybierasz się do USA, Kanady, Japonii, Szwajcarii czy na wyspy tropikalne – koszty leczenia mogą być wielokrotnie wyższe niż w Europie. W takich przypadkach warto kupić polisę z wysoką sumą ubezpieczenia.

Co powinno zawierać ubezpieczenie turystyczne?

Dobrze skonstruowana polisa turystyczna to nie tylko minimum formalności czy spokój ducha – to przede wszystkim realna pomoc w sytuacjach, których nie da się przewidzieć, a które w przypadku osób przewlekle chorych są znacznie bardziej prawdopodobne.

Wybierając polisę, warto kierować się nie ceną, lecz zakresem ochrony. Co powinno znaleźć się w ubezpieczeniu?

- Koszty leczenia za granicą - podstawowy filar każdej polisy. Obejmuje wizyty u lekarza, badania, leczenie szpitalne, zabiegi, operacje i leki. Dla osób z chorobami przewlekłymi kluczowe jest, aby ten zakres był rozszerzony o choroby przewlekłe – bez tego ubezpieczyciel może odmówić wypłaty.

- Transport medyczny i powrót do kraju - koszt przelotu medycznego do kraju może sięgać setek tysięcy złotych. Dobra polisa zapewnia nie tylko pokrycie kosztów, ale też organizację transportu – zwłaszcza w stanie zagrożenia życia. Warto upewnić się, że transport z powodu zaostrzenia choroby przewlekłej również jest objęty ochroną.

- Assistance 24/7 - w nagłej sytuacji liczy się czas – a nie numer do infolinii działającej od poniedziałku do piątku. Ubezpieczenie powinno oferować całodobowy dostęp do centrum alarmowego, które pomoże znaleźć najbliższą placówkę, przetłumaczyć dokumentację i skoordynować pomoc.

- Ubezpieczenie NNW(następstw nieszczęśliwych wypadków) - chroni w sytuacji trwałego uszczerbku na zdrowiu lub śmierci na skutek wypadku. To nie zastępuje kosztów leczenia, ale może być finansowym wsparciem dla bliskich lub środkami na rehabilitację.

- OC w życiu prywatnym - jeśli nieumyślnie wyrządzisz komuś szkodę (np. zniszczysz sprzęt hotelowy, potrącisz innego narciarza), OC zabezpiecza Cię przed roszczeniami finansowymi. W krajach zachodnich może to być nawet kilkadziesiąt tysięcy euro.

- Opcjonalnie: ubezpieczenie bagażu i sprzętu sportowego.

Naszym okiem

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 40 000 eur | Ratownictwo 5 000 eur | Bagaż 1 200 zł | 58,80 zł 1 os. / 7 dni |

| Dodatkowo: NNW: 30 000 złOC: 50 000 eurzdarzenia pod wpływem alkoholuzachorowanie COVID-19 | ||||

Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | 129,50 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 200 000 złOC: 2 000 000 złOC sportowe: 2 000 000 złsporty objęte polisą: 114 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19rehabilitacja po powrocie do Polski: (+28,00 zł) | ||||

Koszty leczenia 150 000 eur | Ratownictwo 150 000 eur | Bagaż 500 eur | 65,00 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 7 000 eurOC: 75 000 eurOC sportowe: 75 000 eurosporty objęte polisą: 27 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19 | ||||

58,80 zł 1 os. / 7 dni | |||

Koszty leczenia 40 000 eur | Ratownictwo 5 000 eur | Bagaż 1 200 zł | |

| Dodatkowo: NNW: 30 000 złOC: 50 000 eurzdarzenia pod wpływem alkoholuzachorowanie COVID-19 | |||

129,50 zł 1 os. / 7 dni | |||

Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | |

| Dodatkowo: NNW: 200 000 złOC: 2 000 000 złOC sportowe: 2 000 000 złsporty objęte polisą: 114 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19rehabilitacja po powrocie do Polski: (+28,00 zł) | |||

65,00 zł 1 os. / 7 dni | |||

Koszty leczenia 150 000 eur | Ratownictwo 150 000 eur | Bagaż 500 eur | |

| Dodatkowo: NNW: 7 000 eurOC: 75 000 eurOC sportowe: 75 000 eurosporty objęte polisą: 27 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19 | |||

W prosty sposób turyści mogą porównać ze sobą polisy turystyczne różnych towarzystw za pomocą kalkulatora rankomat.pl. W jednym z pól wystarczy zaznaczyć, że jest się osobą przewlekle chorą, a na ekranie komputera, smartfona czy tableta wyświetli się kilkanaście ofert wyłącznie z rozszerzeniem ochrony.

Co warto wiedzieć?

- Jeśli masz zdiagnozowane schorzenie (np. cukrzycę, nadciśnienie, astmę), przyjmujesz leki lub jesteś pod opieką specjalisty, z punktu widzenia ubezpieczyciela jesteś osobą przewlekle chorą – nawet jeśli czujesz się dobrze.

- Niektóre towarzystwa wyłączają odpowiedzialność za leczenie skutków chorób przewlekłych, jeśli nie wykupisz dodatkowego rozszerzenia.

- Dobre ubezpieczenie powinno obejmować: koszty leczenia, transport medyczny ,Assistance, NNW i OC. Suma gwarantowana powinna wynosić minimum 50 000 euro, a najlepiej więcej – zwłaszcza poza Europą.

- Nie opieraj się tylko na nazwie pakietu. Przeczytaj Ogólne Warunki Ubezpieczenia i sprawdź, czy i kiedy działa ochrona w Twoim przypadku.

- Nie musisz znać OWU każdego towarzystwa. Skorzystaj z porównywarki ubezpieczeń, zaznacz chorobę przewlekłą i porównaj tylko te polisy, które faktycznie chronią w Twojej sytuacji.

Najczęściej zadawane pytania

Co zalicza się do chorób przewlekłych?

Do chorób przewlekłych zaliczają się wszystkie schorzenia, których objawy trwają dłużej niż 3 miesiące lub powracają cyklicznie i wymagają stałego leczenia bądź kontroli medycznej. Należą do nich m.in. nadciśnienie tętnicze, cukrzyca, astma, choroba wieńcowa, przewlekła niewydolność serca, reumatoidalne zapalenie stawów, choroby tarczycy (Hashimoto, Graves-Basedow), padaczka, stwardnienie rozsiane, a także nowotwory – również w remisji.

Co to jest ubezpieczenie od chorób przewlekłych?

To rozszerzenie standardowej polisy turystycznej, które obejmuje pokrycie kosztów leczenia powikłań i zaostrzeń wynikających z wcześniej zdiagnozowanej choroby przewlekłej. Bez takiego rozszerzenia ubezpieczyciel może odmówić wypłaty świadczenia, nawet jeśli interwencja medyczna była pilna i niezbędna. Opcja ta musi być wyraźnie zaznaczona w polisie i potwierdzona przez ubezpieczyciela.

Czy ubezpieczenie turystyczne pokrywa koszty leczenia?

Tak – ale tylko w zakresie wskazanym w umowie i OWU. Standardowa polisa turystyczna pokrywa koszty nagłego zachorowania lub wypadku, jednak niekiedy leczenie skutków chorób przewlekłych (np. zawału u osoby z nadciśnieniem) może wymagać wykupienia dodatkowego rozszerzenia. Bez tej ochrony ubezpieczyciel może uznać, że zdarzenie było przewidywalne i odmówić refundacji.