Ubezpieczenie bez badań lekarskich oraz ankiety medycznej jest możliwe. Nie zawsze jednak taki produkt okazuje się korzystny. Ile kosztuje i jak wysokie odszkodowanie może zapewnić polisa bez ankiety medycznej? Sprawdź z nami.

- Co możesz rozumieć przez badania lekarskie?

- Co powinieneś wiedzieć o ankiecie medycznej?

- W jakim celu powinieneś wypełnić ankietę?

- Jakich pytań możesz się spodziewać?

- Gdzie jest obowiązkowa ankieta medyczna?

- Kiedy ubezpieczyciel może wymagać badań lekarskich?

- Ile zapłacisz za polisę bez badań i czy to się opłaca?

- Czy warto unikać tych badań?

- Jak szukać dobrej oferty?

Suma ubezpieczenia oraz zakres ochrony w ubezpieczeniu na życie są ustalane indywidualnie w oparciu o kilka różnych czynników, w tym badania lekarskie lub ankietę medyczną. Ubezpieczyciel potrzebuje informacji o Twoim aktualnym stanie zdrowia. Polisa na życie bez badań lekarskich jest możliwa, ale już na zupełnie innych warunkach.

TU SPRAWDZISZ CENY UBEZPIECZENIA

Co możesz rozumieć przez badania lekarskie?

Badania lekarskie w polisie na życie mają na celu oszacowanie ryzyka wystąpienia różnych zdarzeń mających związek ze zdrowiem. Dzięki nim ubezpieczyciel może określić, w jakiej kondycji jest potencjalny klient oraz czy zagrażają mu jakieś choroby. Informacje te mają duże znaczenie podczas opracowywania spersonalizowanej oferty.

Typowe badania, jakie może zlecić Ci ubezpieczyciel, to: morfologia, analiza moczu, pomiar ciśnienia krwi, a także badanie EKG. Niektóre towarzystwa ubezpieczeniowe stosują uproszczoną procedurę oceny stanu zdrowia płatnika składek w postaci ankiety medycznej.

Co powinieneś wiedzieć o ankiecie medycznej?

Zarówno badanie lekarskie, jak i ankieta medyczna są potrzebne ubezpieczycielowi do ustalenia Twojego stanu zdrowia. Dzięki temu łatwiej jest ocenić ryzyko wystąpienia poważnego zachorowania czy śmierci oraz wykluczyć, czy któraś z objętych ochroną chorób nie wystąpiła wcześniej.

Jest to jeden z ważnych kroków przy zawieraniu umowy polisowej. Dzięki dokładnej wiedzy o Twoim zdrowiu, ubezpieczyciel może lepiej dopasować ofertę Twojego ubezpieczenia.

Badanie lekarskie zlecone przez ubezpieczyciela jest dla Ciebie darmowe i ma na celu ustalenie ryzyka ubezpieczeniowego, szczególnie gdy w polisie na życie wybierasz takie dodatki jak poważne zachorowanie czy operacja chirurgiczna.

W jakim celu powinieneś wypełnić ankietę?

Ankieta medyczna jest bardziej komfortową metodą, niż badania lekarskie, na przyjrzenie się Twojemu zdrowiu. Towarzystwa ubezpieczeniowe stosują taki zabieg w celu uniknięcia próby wyłudzenia odszkodowania.

W sytuacji, gdyby potencjalny klient dowiedział się o poważnej i śmiertelnej chorobie i postanowił wykupić ubezpieczenie na wysoką sumę ubezpieczenia, by zabezpieczyć bliskich na chwile, gdy niedługo go zabraknie, byłoby to działanie nieuczciwe. Zadaniem ankiety medycznej jest pozyskanie informacji o Twojej ogólnej kondycji zdrowotnej dla ubezpieczyciela.

Jakich pytań możesz się spodziewać?

Ankieta medyczna w polisie na życie może dotyczyć różnych sytuacji, które wpływają na potencjalne ryzyko poważnego zachorowania lub śmierci. Ubezpieczyciel ma prawo zapytać Cię o to, czy:

- przeszedłeś w przeszłości jakąś operację,

- przeszedłeś w przeszłości udar mózgu lub zawał serca,

- przeszedłeś w przeszłości jakiś uraz lub złamanie,

- w przeszłości byłeś hospitalizowany i jeśli tak, to z jakiego powodu,

- w Twojej rodzinie występowały jakieś choroby genetyczne,

- otrzymałeś nieprawidłowe wyniki badań laboratoryjnych krwi lub moczu,

- palisz papierosy albo spożywasz często alkohol,

- przebywałeś na zwolnieniu lekarskim dłużej niż 14 dni,

- zdiagnozowano u Ciebie podwyższony poziom cukru,

- zdiagnozowano u Ciebie w przeszłości nowotwór złośliwy.

- w Twojej rodzinie zdiagnozowano jakąś chorobę nowotworową.

Ankieta medyczna w polisie jest potrzebna, aby towarzystwo ubezpieczeniowe miało zapewnioną ochronę przed nieuczciwymi klientami. Jej brak mógłby doprowadzić do sytuacji, w której chora osoba (wiedząca o swojej przypadłości) udaje, że zachorowanie wystąpiło nagle, i wyłudza wysokie odszkodowanie. W formularzach oceny stanu zdrowia możesz się również spotkać z pytaniami związanymi ze sposobem spędzania wolnego czasu. Jeżeli jako przyszły płatnik składek uprawiasz hobbystycznie niebezpieczne sporty, takie jak np. wspinaczka wysokogórska bądź sporty motorowe, znacznie wzrasta ryzyko Twojego zgonu, wypadku oraz inwalidztwa, co nie pozostaje bez wpływu na warunki polisy.

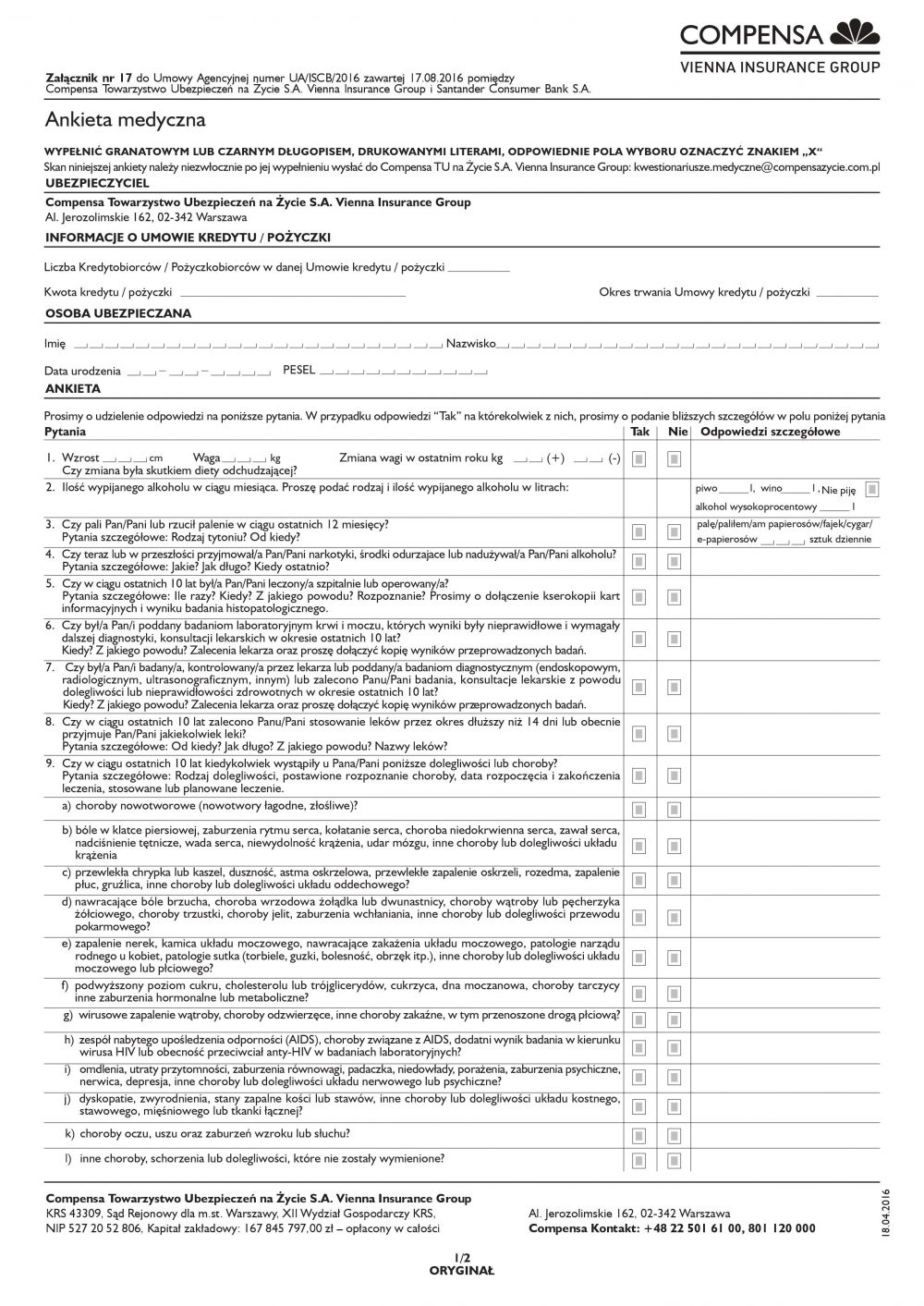

Przykładowa ankieta medyczna w polisie na życie.

Gdzie jest obowiązkowa ankieta medyczna?

Ankieta medyczna, podobnie jak badania lekarskie, są konieczne w indywidualnych ubezpieczeniach na życie. Oznacza to, że w polisie grupowej nie musisz martwić się o wypełnianie ankiety czy wizytę u lekarza.

Wypełnienie ankiety medycznej będzie konieczne w sytuacji, gdy zależy Ci na polisie na życie, która zapewni Ci szeroki zakres ochrony lub wysoką sumę ubezpieczenia, a towarzystwo ubezpieczeniowe umożliwia takie rozwiązanie. Dotychczas najczęściej wymagane było wykonanie badań lekarskich. Coraz więcej ofert decyduje się jednak na ankietę medyczną.

Należy jednak zaznaczyć, że większość ubezpieczeń na życie będzie wymagało od Ciebie wypełnienia ankiety medycznej. Dotyczy ona przede wszystkim polis:

- indywidualnych,

- terminowych,

- ochronnych,

- oszczędnościowych,

- inwestycyjnych.

W ankiecie medycznej możesz również spotkać się z pytaniem dotyczącym Twojego hobby czy sposobu spędzenia wolnego czasu. Dla ubezpieczyciela będzie istotne to, czy uprawiasz sporty walki, nurkowanie, wspinaczkę skałkową, speleologię, sporty motorowe i lotnicze, skoki na linie i inne aktywności uznawane za niebezpieczne, które podnoszą ryzyko Twojego zgonu, wypadku czy inwalidztwa.

Kiedy ubezpieczyciel może wymagać badań lekarskich?

Badania lekarskie w polisie na życie są zwykle zlecane, gdy występuje jakaś wątpliwość co do stanu zdrowia określonego w ankiecie medycznej, np. kiedy w rodzinie występowały jakieś schorzenia uwarunkowane genetyczne albo pacjent ma nieciekawą historię chorób.

Jeśli wyniki badań są prawidłowe, nie ma przeszkód, aby zawrzeć umowę ubezpieczenia. Natomiast gdy ich wynik jest niejednoznaczny lub nieprawidłowy, może zajść konieczność powtórzenia badań bądź też zmodyfikowania umowy ubezpieczenia (np. obniżenia sumy ubezpieczenia lub podwyższenia składki proporcjonalnie do oceny ryzyka).

Ile zapłacisz za polisę bez badań i czy to się opłaca?

Ubezpieczenie bez badań lekarskich zwykle da się wykupić u pracodawcy — to tzw. polisa grupowa. Oferta ta jest skierowana do szerokiego grona osób, natomiast warunki są ustalane pomiędzy ubezpieczycielem i pracodawcą.

Typowe cechy tego produktu ubezpieczeniowego to: ujednolicony zakres ochrony, niska składka miesięczna oraz niższa niż w przypadku polis indywidualnych suma ubezpieczenia. Przykład stanowi Ubezpieczenie grupowe P Plus, oferowane przez PZU. Jego cena zależy od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń, częstotliwości przekazywania składek, a także liczby, struktury wiekowej, płciowej i zawodowej osób przystępujących do ubezpieczenia.

Do ubezpieczeń bez ankiety medycznej należy również polisa bezterminowa 4Life Direct. Taki produkt mogą kupić nawet osoby starsze (w wieku do 85 lat). Zapewnia on wąski zakres ochrony, ale za to jest tani i działa dożywotnio. Ze względu na wysokie ryzyko towarzystwa ubezpieczeniowego tego typu polisy są zwykle opatrzone niskimi sumami ubezpieczenia — w przypadku produktu 4Life Direct wynosi ona do 50 000 złotych. Wysokość składki oblicza się na podstawie wieku, wybranej sumy ubezpieczenia oraz wariantu polisy i pozostaje ona niezmienna do końca życia płatnika składek.

Ubezpieczenie bez badań i ankiety medycznej oferuje także Allianz. Mowa o polisie terminowej na życie Smart Life. W tym produkcie wysokość składki ubezpieczeniowej jest ustalana zgodnie z obowiązującą taryfą składek oraz stosownie do wybranej sumy ubezpieczenia, natomiast świadczenie, jakie można uzyskać, jest równe sumie ubezpieczenia wybranej we wniosku o ubezpieczenie.

Wybrane oferty ubezpieczeń na życie bez ankiety medycznej | |||

Towarzystwo ubezpieczeniowe | Rodzaj i nazwa polisy | Wysokość składki | Wysokość sumy ubezpieczenia |

PZU | Ubezpieczenie grupowe P Plus | wysokość składki jest określana w zależności od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń, częstotliwości przekazywania składek oraz liczby, struktury wiekowej, płciowej i zawodowej osób przystępujących do ubezpieczenia | zależy od wybranego wariantu polisy |

4Life Direct | Bezterminowe ubezpieczenie na życie | wysokość składki jest obliczana na podstawie wieku, wybranej sumy ubezpieczenia oraz wariantu polisy wysokość składki pozostaje niezmienna do końca życia płatnika składek | do 50 000 zł |

Tabela 1. Opracowanie własne na podstawie ofert wybranych towarzystw ubezpieczeniowych z dnia 31.07.2024 r.

Wspomniane powyżej ubezpieczenia bez badań lekarskich mają — podobnie jak klasyczne polisy — wyłączenia odpowiedzialności. Odszkodowanie nie zostanie wypłacone np. w sytuacji, gdy:

- do wystąpienia zdarzenia doszło podczas prowadzenia pojazdu pod wpływem alkoholu lub substancji odurzających,

- nie opłacano terminowo składek,

- ubezpieczony brał udział w bójkach bądź protestach,

- ubezpieczony poddawał się zabiegom o charakterze medycznym bez nadzoru lekarskiego,

- ubezpieczony popełnił lub usiłował popełnić przestępstwo,

- ubezpieczony pracuje jako zawodowy żołnierz,

- ubezpieczony przebywał na terenie państwa, w którym toczą się działania wojenne,

- ubezpieczony stosował narkotyki, środki odurzające albo substancje psychoaktywne,

- ubezpieczony popełnił lub próbował popełnić samobójstwo,

- ubezpieczony stosował niezalecane przez lekarza leki,

- ubezpieczony wykonuje pracę na wysokości powyżej 15 metrów (np. na platformie wiertniczej),

- ubezpieczony wykonuje pracę, która wiąże się z ryzykiem ekspozycji na niebezpieczne substancje chemiczne lub radioaktywne,

- ubezpieczony uprawia ryzykowne dyscypliny sportowe,

- uposażony umyślnie przyczynił się do śmierci ubezpieczonego.

Czy warto unikać tych badań?

Ubezpieczenie bez badań lekarskich i ankiety medycznej ma wiele zalet, lecz ma też minusy. Warto, żebyś rozważył wszystkie „za” i „przeciw” przed jego zakupem. Korzyści, jakie daje polisa bez ankiety medycznej, to m.in.:

- brak konieczności udzielania dokładnych informacji na temat stanu zdrowia — dzięki temu nawet osoba przewlekle chora lub z nieciekawą historią chorób w przeszłości może zakupić ubezpieczenie,

- niska składka miesięczna — zwykle nie przekracza ona 50 złotych miesięcznie, jednak ostateczny koszt może się różnić w zależności od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń czy też częstotliwości opłacania składek,

- uproszczone formalności — produkt da się nabyć samodzielnie lub za pośrednictwem pracodawcy.

Natomiast do minusów ubezpieczenia bez ankiety medycznej należą:

- niska suma ubezpieczenia,

- wąski zakres ochrony.

Brak ankiety medycznej w polisie skutkuje wyższym ryzykiem ze strony ubezpieczyciela, stąd obniżona suma ubezpieczenia. Tego typu ubezpieczenia zwykle nie mają rozbudowanego zakresu, nie zapewniają dodatkowych świadczeń, np. z tytułu uszczerbku na zdrowiu, hospitalizacji lub leczenia za granicą.

Wypowiedź eksperta

Wybierając ubezpieczenia na życie bez ankiety medycznej, należy również upewnić się, czy produkt pozwala objąć ochroną małżonka oraz dzieci. Nie wszystkie polisy uwzględniają wystąpienie zdarzenia dotyczącego wspomnianych osób.  Ewelina Ratajczak, Specjalista ds. ubezpieczeń na życie i nieruchomości

Ewelina Ratajczak, Specjalista ds. ubezpieczeń na życie i nieruchomości

Wypowiedź eksperta

Ewelina Ratajczak, Specjalista ds. ubezpieczeń na życie i nieruchomościJak szukać dobrej oferty?

Pamiętaj, że zarówno ankieta medyczna, jak i badania lekarskie nie są przeciwko ubezpieczonemu. Każdy z nas ma jednak inną sytuację życiową i zdrowotną, a ubezpieczyciel musi uwzględnić to przy wyliczaniu ryzyka polisowego oraz indywidualnej składki.

Jeśli interesuje Cię polisa na życie bez badań lekarskich, musisz mieć na uwadze, że najczęściej takie opcje możliwe są w przypadku polisy grupowej. I owszem, taka polisa zabezpiecza finansowo w przypadku śmierci ubezpieczonego, możliwa jest wypłata świadczenia za zdiagnozowanie nowotworu, ale możesz liczyć na niską sumę ubezpieczenia, a co za tym idzie - również na niskie świadczenie. Jeśli myślisz o swoim stanie zdrowia, przyszłości swoich bliskich to warto wybrać solidną ochronę konkretnego towarzystwa, gdzie koszt ubezpieczenia nie będzie stanowić obciążenia. Ankiety medyczne działają wyłącznie na plus takiego przedsięwzięcia.

Kluczowe jest zatem dopasowanie ubezpieczenia na życie do swoich indywidualnych preferencji. Zastanów się, jak wysoka pomoc finansowa może być Ci potrzebna w trudnych sytuacjach i zanim przejdziesz do zawarcia umowy ubezpieczenia, porównaj dostępne możliwości.

Pomóc Ci może porównywarka ubezpieczeń na życie. Pomoże Ci ona dotrzeć do wielu atrakcyjnych ofert oraz ułatwi zakup ubezpieczenia. Dzięki temu zaoszczędzisz i znajdziesz najbardziej optymalne rozwiązanie.

TU SPRAWDZISZ CENY UBEZPIECZENIA

Ważne informacje

1. Celem ankiety medycznej i badań lekarskich jest ustalenie ryzyka ubezpieczeniowego, np. dla poważnego zachorowania

2. Zatajenie informacji w ankiecie medycznej działa na niekorzyść ubezpieczonego

3. Istnieją ubezpieczenia bez ankiety medycznej – są to ubezpieczenia grupowe oraz ubezpieczenia bezterminowe

4. Porównanie ofert pozwoli znaleźć tańsze oraz lepiej skonstruowane ubezpieczenie na życie zarówno to z ankietą medyczną, jak i bez formularza

FAQ – najczęściej zadawane pytania o badania lekarskie w polisie na życie

Po co jest ankieta medyczna w ubezpieczeniu na życie?

Ankieta medyczna w ubezpieczeniu na życie oraz badania lekarskie są potrzebne do ustalenia stanu zdrowia płatnika składek i określenia ryzyka wystąpienia zdarzenia wymienionego w umowie. Mają one na celu uchronienie firmy ubezpieczeniowej przed nadużyciami ze strony klientów (np. wyłudzaniem odszkodowania z tytułu nagłego pogorszenia stanu zdrowia, podczas gdy choroba była zdiagnozowana na długo przed zawarciem umowy).

Czy ankieta medyczna w polisie na życie jest konieczna?

Tak, ankieta medyczna w polisie jest w większości przypadków konieczna. Jej wypełnienie pozwala uzyskać szeroki zakres ochrony oraz wysoką sumę ubezpieczenia. Wybierając produkt ubezpieczeniowy bez ankiety medycznej, trzeba mieć świadomość, że ubezpieczenie nie będzie zapewniać tak samo dobrych warunków.

Czy wszystkie ubezpieczenia na życie wymagają ankiety medycznej?

Nie, na rynku są dostępne także polisy bez badań lekarskich i ankiety medycznej. Należy do nich np. ubezpieczenie grupowe P Plus, oferowane przez PZU. Polisa zapewnia ujednolicony zakres ochrony oraz niską składkę miesięczną, której wysokość zależy między innymi od sumy ubezpieczenia i zakresu ubezpieczeń dodatkowych. Ubezpieczeniem bez ankiety medycznej jest również polisa bezterminowa 4Life Direct. Suma ubezpieczenia w tym produkcie wynosi do 50 000 złotych, natomiast wysokość składki oblicza się na podstawie wieku oraz wariantu polisy.

Co się stanie, jeśli nie poda się prawdy w ankiecie medycznej?

Zatajanie istotnych informacji lub podawanie nieprawdy w ankiecie medycznej zalicza się do wyłączeń odpowiedzialności w dokumencie OWU polisy na życie i może poskutkować niewypłaceniem odszkodowania. Ubezpieczyciel ma wgląd do dokumentacji medycznej, dlatego może łatwo zweryfikować prawdomówność płatnika składek.

Czy palenie papierosów może podnieść wysokość składki w polisie na życie?

Tak. Przed podpisaniem umowy polisy na życie ubezpieczyciele pytają o styl życia, palenie papierosów oraz używki takie jak np. alkohol. Wynika to z wyższego ryzyka wystąpienia poważnego zachorowania lub nawet śmierci. Jeśli dana osoba pali papierosy, może otrzymać mniej korzystne warunki ubezpieczenia niż człowiek bez nałogów.

Jakie badania trzeba wykonać przed zawarciem umowy ubezpieczenia na życie?

W sytuacji, gdy zaszło podejrzenie poważniejszych problemów zdrowotnych, ubezpieczyciel może zlecić wykonanie dodatkowych badań — morfologii, analizy moczu bądź EKG. Badania są darmowe, zwykle przeprowadza je lekarz współpracujący na stałe z danym towarzystwem ubezpieczeniowym.

Czy ubezpieczyciel może sprawdzić historię choroby?

Tak, zgodnie z Ustawą z dnia 6 listopada 2008 roku o prawach pacjenta [1] dokumentacja medyczna może zostać udostępniona zainteresowanym stronom, np. zakładom ubezpieczeń, pod warunkiem uzyskania zgody pacjenta. Ubezpieczony ma decydujący głos i może zadecydować o tym, czy udziela dostępu do swojej historii chorobowej. Jeśli jednak taka zgoda nie zostanie wyrażona, ubezpieczyciel może odmówić sprzedaży polisy albo – gdy umowa została już zawarta – odmówić wypłaty odszkodowania.

Czy ubezpieczyciel ma prawo wglądu do dokumentacji medycznej?

Ubezpieczony ma prawo do odmowy udzielenia ubezpieczycielowi dostępu do jego dokumentacji medycznej, lecz trzeba mieć na uwadze, że brak zgody może być równoznaczny z niewypłaceniem odszkodowania. Tego typu informacje są konieczne, aby można było dokonać oceny ryzyka ubezpieczeniowego przed podpisaniem umowy, są one również niezbędne do zweryfikowania informacji na temat stanu zdrowia oraz ustalenia prawa do świadczenia.