Polisa OC kosztuje z reguły kilkaset złotych, ale dla wielu polskich rodzin to wciąż sporo. To jeden z powodów, dla których rozłożenie płatności na raty wciąż jest często wybieranym. Ubezpieczyciel zasadniczo przypomina o zbliżającym się terminie płatności kolejnej raty składki ubezpieczeniowej, jednak może się zdarzyć, że przeoczysz tę informację. Co wtedy z polisą? Czy ochrona ubezpieczeniowa przepadnie?

- Dlaczego rozkładamy płatność za OC na raty?

- OC na raty z perspektywy ubezpieczyciela

- Czy polisa OC na raty opłaca się ubezpieczonemu?

- Co grozi za brak opłaconej składki OC?

- Jak wygląda procedura egzekucji płatności za ratę?

- Gdzie sprawdzić, co grozi za nieopłacenie raty w AC?

- Gdzie szukać najtańszego ubezpieczenia na raty?

Według szacunków UFGok. 0,5% pojazdów zarejestrowanych w Polsce nie jest objętych ważnym ubezpieczeniem OC, co przekłada się na 80-90 tysięcy pojazdów. Ok. 30% z nich nie ma ochrony, ponieważ właściciel pojazdu nie opłacił składki. W obrębie tej grupy 6% kierowców tłumaczy ten fakt brakiem pieniędzy. Niestety ustawodawcy nie interesuje sytuacja finansowa właścicieli pojazdów mechanicznych, a obowiązek posiadania ważnego OC dotyczy wszystkich.

To główny powód, dla którego wielu właścicieli pojazdów decyduje się na rozłożenie składki OC na raty. Choć finalny koszt polisy może być w efekcie nieco wyższy niż przy jednorazowej płatności, to i tak atrakcyjna opcja, gdy nie chcesz rezygnować z szerokiej, ale bardziej kosztownej ochrony na drodze.

Obawiasz się, że zapomnisz opłacić ratę na czas? Przygotowaliśmy odpowiedzi na wszystkie ewentualne pytania!

Dlaczego rozkładamy płatność za OC na raty?

Koszty ubezpieczenia samochodu mogą znacznie przerastać możliwości finansowe jego właściciela, nawet przy najkorzystniejszej ofercie z kalkulatora OC i AC. Natomiast zakup ubezpieczenia na raty jest o tyle wygodny, że nie trzeba jednorazowo wydawać dużej kwoty.

Uwaga!

W Polsce sprzedaż ratalna jest popularna nie tylko w zakresie ubezpieczeń komunikacyjnych. Chętnie kupuje się w ten sposób choćby sprzęt AGD czy elektronikę. Niektórzy wierzą, że płacąc ratalnie - płacą mniej. To oczywiście tylko teoria. Rozłożenie płatności składki na raty z reguły oznacza większe koszty, ale nawet pomimo to mnóstwo kierowców decyduje się skorzystać z tego rozwiązania, chociaż składka za OC po rozłożeniu na raty w większości towarzystw rośnie o kilka lub kilkanaście procent.

Sprawdzamy, jak do tej kwestii podchodzą zakłady ubezpieczeniowe.

Brak polisy OC - co mówią statystyki?

Oczywiście lepiej jest rozłożyć płatność za ochronę OC na raty niż zrezygnować z jej zakupu w ogóle. Warto przypomnieć, że jeśli dojdzie do zdarzenia drogowego bez ważnego ubezpieczenia, Ubezpieczeniowy Fundusz Gwarancyjny wypłaca poszkodowanemu stosowne świadczenie. Następnie będzie jednak dochodził od sprawcy zwrotu wypłaconych pieniędzy w ramach tak zwanego regresu.

Zobacz też: Regres ubezpieczeniowy - co to jest i jak działa?

Warto wiedzieć

OC na raty z perspektywy ubezpieczyciela

OC na raty sprzedaje w Polsce większość towarzystw ubezpieczeniowych. Nie oznacza to jednak, że chętnie przystają na ten system płatności. Dla ubezpieczyciela klient decydujący się na zakup ratalny wiąże się z wysokim ryzykiem finansowym. Rozważmy następujący przykład.

Przykład

Nie jest to odosobniony przypadek - dlaczego zatem opcja OC na raty wciąż jest dostępna na rynku ubezpieczeniowym? Głównie ze względu na oczekiwania klientów. Ubezpieczycielom pozostaje jedynie liczyć na to, że klientów płacących nieterminowo będzie zdecydowanie mniej niż tych rzetelnych, przynoszących zyski.

Kwestie ciągłości ochrony ubezpieczeniowej nawet przy braku płatności reguluje dokładnieUstawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym oraz Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Czy polisa OC na raty opłaca się ubezpieczonemu?

Jak widać, z perspektywy towarzystwa ubezpieczeniowego ratalna płatność za polisę niekoniecznie się opłaca. Co na to właściciel pojazdu? Rozłożenie składki OC może wydawać się atrakcyjną opcją w zestawieniu z jednorazową opłatą, zwłaszcza kiedy chcesz wykupić kompleksową ochronę obejmującą także AC, ASS czy NNW.

Wypowiedź eksperta

Płatność w ratach może jednak prowadzić do przepłacenia za cenę ochrony - właśnie dlatego tak ważna jest dokładna analiza kosztów w konkretnym przypadku. Nie tylko tych bieżących, ale w perspektywie całości. Pamiętaj, że każdy zakład ubezpieczeń wyznacza prowizję za sprzedaż ratalną według własnych zasad. Być może w jednej firmie sporo dopłacisz do składki, płacąc w ratach, a w innej będzie to zaledwie kilka procent całej ceny polisy.  Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Wypowiedź eksperta

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnychOszczędności na polisie OC z pewnością będą szukać młodzi kierowcy. W tym przypadku raty rzeczywiście mogą pomóc, jednak tylko doraźnie. Osoba bez historii przebiegu ubezpieczenia musi się zwykle liczyć z wyższymi kosztami niż doświadczony właściciel samochodu, jednak i tutaj przy dokładnej analizie ofert można znaleźć opcję korzystną dla siebie.

Co grozi za brak opłaconej składki OC?

Ochrona ubezpieczeniowa OC rozpoczyna się w terminie wskazanym w polisie, jednak nie dojdzie do tego, jeśli nie zostanie ona opłacona - bez względu na to, czy będzie to płatność jednorazowa, czy ratalna. Jakie konsekwencje czekają kierowcę, który zdecydował się na drugie rozwiązanie, ale nie reguluje kolejnych składek?

Zaniechanie lub zapominalstwo w tej kwestii mogą skutkować m.in.:

- przekazaniem przez ubezpieczyciela należności do windykacji,

- naliczeniem odsetek z tytułu braku płatności,

- wpisem do Krajowego Rejestru Długów,

- niemożnością automatycznego przedłużenia polisy na kolejny rok,

- karą za brak ważnego OC nałożoną przez UFG.

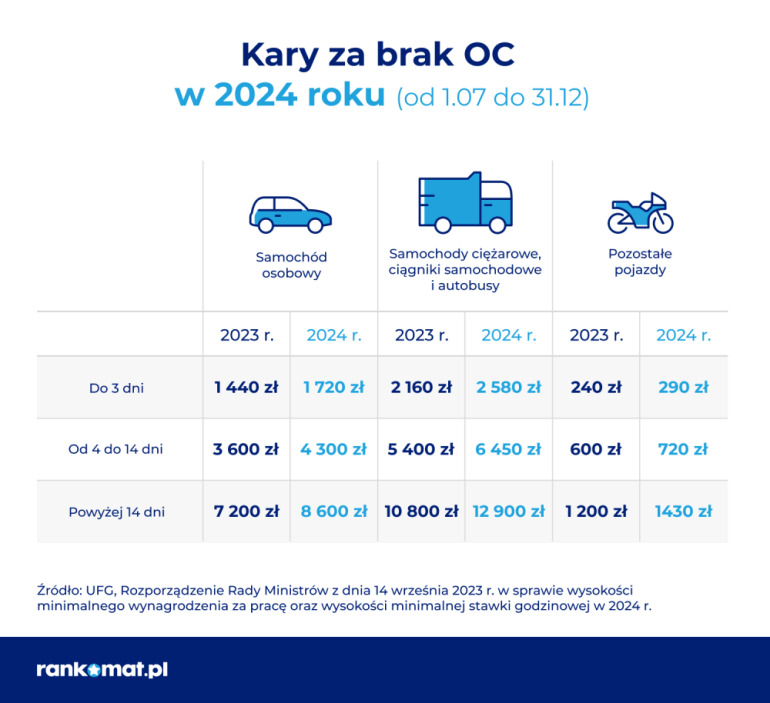

Ta ostatnia kwestia jest najbardziej dotkliwa dla kierowcy - obecnie kara za brak obowiązkowej polisy OC uzależniona jest od minimalnej płacy brutto. W zależności od tego, jak długo jeździsz bez ubezpieczenia, grzywna może wynosić nawet dwukrotność tej kwoty. Warto zaznaczyć, że z każdym kolejnym rokiem taryfikator mandatów w tej kwestii rośnie. Wyraźnie widać to na przestrzeni ostatnich dwóch lat.

Kary za brak ważnego OC w 2024 roku

Jak powiedzieliśmy, grzywna za niewywiązanie się z obowiązku opłaty OC zależy od ustalanej każdego roku przez rząd płacy minimalnej. Kara za brak OC sukcesywnie rosła od kilku lat. Obecnie w drugiej połowie 2024 roku kierowca samochodu osobowego może zapłacić od 1720 zł do nawet 8600 zł.

Co ważne, nawet za jeden dzień braku ciągłości ubezpieczenia OC można dostać karę. Polisę należy kupić najpóźniej w dniu rejestracji samochodu i nie później niż przed wyjazdem autem na drogę.

Jak wygląda procedura egzekucji płatności za ratę?

Proces egzekucji płatności za ratę może różnić się w zależności od towarzystwa ubezpieczeniowego, ale z reguły może przebiegać na różne sposoby:

- Agent ubezpieczeniowy - w większości firm agent ubezpieczeniowy będzie miał pomniejszoną prowizję lub zostanie ona zabrana w całości, jeśli rata nie zostanie opłacona przez klienta.

- List z towarzystwa ubezpieczeniowego - po tym, jak skontaktuje się z Tobą agent ubezpieczeniowy, nastąpi również kontakt ze strony towarzystwa ubezpieczeniowego. Jest to o tyle ważne, że jeżeli zdecydowaliśmy się nie podawać numeru telefonu podczas zawierania polisy, list z TU będzie jedyną formą przypomnienia. Dlatego też ważne jest, aby posługiwać się aktualnymi danymi adresowymi.

- Dział windykacji towarzystwa ubezpieczeniowego - każda firma ubezpieczeniowa chce przede wszystkim odzyskać swoje pieniądze, więc ponowi kontakt. Tym razem jednak będzie nieco bardziej zdecydowana.

- Firma windykacyjna - na tym etapie należy wykazać przynajmniej minimalną chęć spłaty zobowiązania. W przeciwnym razie czekają Cię przykre konsekwencje, jak np. zgłoszenie do Krajowego Rejestru Dłużników oraz BIK, co negatywnie wpłynie na Twoją zdolność kredytową.

- Komornik - egzekucja komornicza jest najbardziej nieprzyjemną formą egzekucji długu i nikt nie chce jej doświadczyć. Komornik ma prawo zająć nam wynagrodzenie lub mienie na poczet spłaty zobowiązania.

Pamiętaj, że wezwania do zapłaty są generowane i wysyłane automatyczne w oparciu o bazę danych z zaległościami. To powoduje, że bardzo często płatność i wezwanie do zapłaty "mijają się". Jeśli dostałeś wezwanie do zapłaty, a już to zrobiłeś i masz dowód wpłaty, nie masz się czym przejmować.

Gdzie sprawdzić, co grozi za nieopłacenie raty w AC?

Autocasco jest ubezpieczeniem dobrowolnym. W przeciwieństwie do OC jego zakresu nie reguluje ustawa i towarzystwa ubezpieczeniowe mogą dowolnie kształtować warunki umowy, a także konsekwencje nieopłacania rat.

W pierwszej kolejności powinniśmy odszukać swoją polisę i dołączone do niej Ogólne Warunki Ubezpieczenia. Znajdziesz w nich zapis dotyczący konsekwencji nieopłacenia składki. Zdarza się, że umowa zawiera informacje o tym, że wciąż masz miesiąc lub dwa ochrony. Jeśli czytając polisę AC i jej warunki nie znajdziesz takiego zapisu, powinieneś zacząć działać jak najszybciej.

Od stycznia 2018 r. w przypadku zakupu polisy przez call center Rankomat istnieje możliwość rozłożenia płatności na 12 rat lub 10 rat 0%. W celu skorzystania z oferty należy porównać ceny OC i AC online, a następnie zamówić kontakt przy ofercie, która Cię interesuje. Doradca skontaktuje się z Tobą i przedstawi wszystkie szczegóły.

Co się stanie, jeśli nie zapłacisz raty ubezpieczenia AC?

Postępowanie w przypadku polisy AC jest zależne od zapisów zawartych w Ogólnych Warunkach Ubezpieczenia danego towarzystwa. Jeśli nie opłacisz kolejnej składki w terminie, ubezpieczyciel poinformuje Cię o tym fakcie i poprosi o dotrzymanie warunków umowy. Jeśli mimo upomnienia składka nie zostanie uregulowana, samochód przestanie być chroniony w zakresie polisy AC.

Nieopłacenie składki może się przytrafić każdemu i wcale nie oznacza to braku pieniędzy na ten cel. Ważne jest, aby jak najszybciej zareagować i uzupełnić płatność, której brak spowodowany był zwykłym przeoczeniem.

Gdzie szukać najtańszego ubezpieczenia na raty?

W kalkulatorze rankomat.pl szybko możesz sprawdzić, które towarzystwa ubezpieczeniowe proponują rozłożenie płatności za OC na raty. Aby to zrobić, uzupełnij dane wymagane w formularzu i wybierz opcję "Pokaż oferty". Po chwili zostaniesz przekierowany do wyników kalkulacji cen ubezpieczenia OC.

Szczegółową informację o planie ratalnym znajdziesz w zakładce ze szczegółami każdej oferty.

widok formularza kalkulatora OC i AC rankomat.pl

Na ile rat możesz rozłożyć należność? Oto, jakie masz możliwości w 19 towarzystwach ubezpieczeniowych współpracujących z Rankomatem.

Ubezpieczyciel | Liczba rat |

Accredited Europe | – |

2 | |

Balcia Insurance | – |

Benefia | 2 lub 4 |

2 | |

Ergo Hestia | 2 |

2 | |

Generali | 2 |

HDI | 2 lub 4 |

mtu24 | 2 |

2 lub 4 | |

Proama | 2 |

Trasti | – |

TUZ Ubezpieczenia | 2 |

2 lub 4 | |

2 lub 4 | |

| Wefox | 2 |

Wiener | 2 |

You Can Drive | 2 |

Źródło: rankomat.pl (stan na 24.08.2024 r.)

Przyjrzyjmy się przykładowej kalkulacji ubezpieczenia OC na raty - wiele zależy od tego, czy zależy Ci na ogólnej oszczędności na polisie, czy niższej płatności w momencie, gdy nie masz środków na całość.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 1097,99 zł rata od 608,03 zł | |||

| OC | AC | Assistance | NNW | 1159,00 zł rata od 666 zł | |||

| OC | AC | Assistance | NNW | 1210,59 zł rata od 663,39 zł | |||

| OC | AC | Assistance | NNW | 1244,00 zł rata od 668 zł | |||

| OC | AC | Assistance | NNW | 1520,48 zł rata od 835,16 zł | |||

Kalkulacja dla samochodu Toyota Aygo z 2014 roku

Sposób zapłaty za obowiązkowe ubezpieczenie pojazdu często zależy z jednej strony od dostępnych środków, z drugiej od roztropności kierowcy. Aby uniknąć problemów lub nieprzyjemności, czasem wystarczy dokładna analiza ofert dostępnych na rynku.

Być może okaże się, że rozkładanie płatności za OC nie będzie konieczne. Jeśli jednak zdecydowałeś się na to rozwiązanie, dokładnie przelicz całościowe koszty i sprawdź warunki, jakie proponuje Ci wybrane towarzystwo.

Liczysz na kompleksową ochronę, ale nie masz wystarczających środków, aby zapłacić za polisę ubezpieczenia za jednym razem? Wybierz wygodne OC na raty w kalkulatorze OC i AC bez kompromisów!

Co warto wiedzieć?

- Dla wielu osób jednorazowy wydatek rzedu kilkuset złotych to nie lada problem, stąd decydują się na płatność ratalną, nawet jeśli oznacza to dopłatę.

- Brak płatności raty za OC jest jedną z najczęstszych przyczyn przerwy w ciągłości ubezpieczenia OC. Według szacunków UFG może to być nawet 30% przypadków.

- Zaleganie z opłaceniem raty za OC nie oznacza braku ochrony ubezpieczeniowej, aczkolwiek ubezpieczyciel może np. wstrzymać wypłatę odszkodowania do czasu opłacenia składki.

- Uporczywa opieszałość w opłacaniu składki za OC może skutkować zleceniem windykacji zewnętrznej lub egzekucją komorniczą.

- Nieopłacenie składki za polisę autocasco z reguły kończy się wypowiedzeniem umowy i brakiem ochrony.

FAQ – najczęściej zadawane pytania

Czy towarzystwo ubezpieczeniowe może anulować polisę, jeśli nie opłacę składki w terminie?

Polisa nie zostanie anulowana, ale jeśli nie będziesz opłacać składek, nie przedłuży się automatycznie. Jeśli tego nie dopilnujesz, ryzykujesz grzywną za brak ważnego OC ze strony UFG.

Czy nieopłacona polisa OC jest ważna?

Brak zapłaty za OC nie zwalnia ubezpieczyciela z obowiązku zapewnienia Ci ochrony ubezpieczeniowej. Reguluje to Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym oraz Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Co z ochroną z autocasco, jeśli nie opłacę raty?

Ubezpieczyciel wezwie Cię do zapłaty, a przy dalszym uchylaniu się od płatności może wymówić Ci umowę, przez co stracisz ochronę.

Czy mogę złożyć wypowiedzenie polisy OC zanim zapłacę drugą ratę?

Tak, jest to możliwe. Pamiętaj jednak, aby znaleźć nową ofertę zanim złożysz wypowiedzenie. W ten sposób zachowasz ciągłość ochrony.