Ubezpieczenie nieruchomości od powodzi powinni wykupić szczególnie właściciele domów, ale podtopienia dotykają także bloków mieszkalnych – nawet do drugiego piętra. Podpowiadamy jak znaleźć odpowiednie ubezpieczenie domu i mieszkania od powodzi oraz ile kosztuje przykładowa składka.

- Co oznacza powódź w polisie mieszkaniowej?

- Czy ubezpieczenie od powodzi przyda się tylko latem?

- Co można chronić w ubezpieczeniu nieruchomości od powodzi?

- Jak ubezpieczyciel ocenia ryzyko wystąpienia powodzi?

- Jak sprawdzić czy nieruchomość znajduje się w strefie powodziowej?

- Ile kosztuje ubezpieczenie nieruchomości od powodzi?

- Ile trwa karencja w polisie powodziowej?

- Jakie warunki do wypłaty odszkodowania za powódź?

- Jak zabezpieczyć dom i mieszkanie przed powodzią?

- Jak zgłosić szkodę powodziową ubezpieczycielowi?

- Gdzie kupisz ubezpieczenie nieruchomości od powodzi?

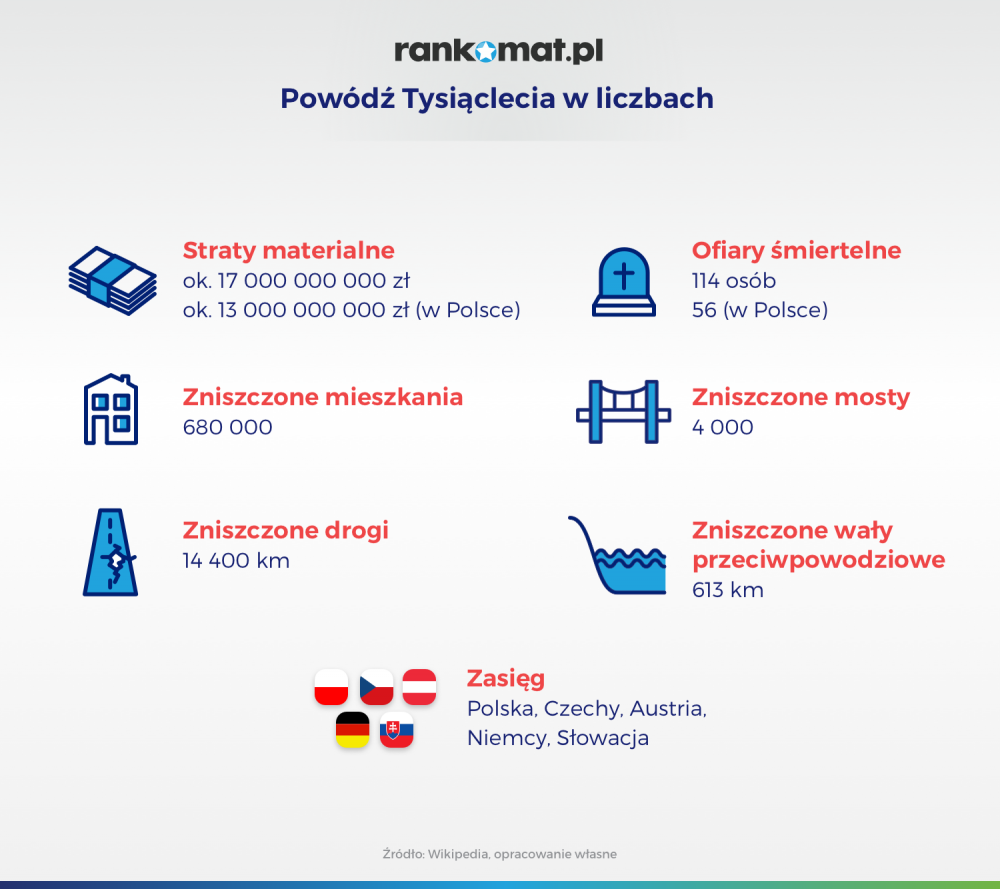

W okresie 1960-2010 wystąpiło w Polsce 11 powodzi. Powódź, do której wszyscy porównują każde przekroczenie stanu wód w rzekach i większe opady, miała miejsce w 1997 r. i z uwagi na rozmiar szkód została nazwana Powodzią Tysiąclecia.

We wrześniu 2024 roku powódź zniszczyła ponad 11 tysięcy budynków, a blisko 1000 z nich uznano za uszkodzone w sposób zagrażający bezpieczeństwu. W wyniku powodzi zginęło 9 osób. Uszkodzone zostały drogi i mosty. Skutki powodzi przynoszą ogromne straty. Choć nie można przewidzieć, czy podobna fala nadejdzie w najbliższych latach, można próbować się zabezpieczyć.

Co oznacza powódź w polisie mieszkaniowej?

Ochronę na wypadek powodzi znajdziesz w prawie każdej polisie. I prawie zawsze to ryzyko będzie dostępne w formie umowy dodatkowej. Nie należy zapominać też o karencji i wyłączeniach odpowiedzialności, w wyniku których ubezpieczyciel nie wypłaci odszkodowania za podtopienie nieruchomości.

W ubezpieczeniach nieruchomości powódź to działanie żywiołu, które prowadzi do zalania terenu w wyniku podniesienia się poziomu wód – najczęściej rzek, jezior, mórz lub innych naturalnych zbiorników wodnych – wywołane intensywnymi opadami atmosferycznymi, topnieniem śniegu lub lodu, sztormem lub uszkodzeniem wałów przeciwpowodziowych.

W definicji przyjmowanej przez większość towarzystw ubezpieczeniowych powódź to:

„Zalanie terenów w następstwie podniesienia się poziomu wody w korytach wód płynących lub zbiornikach wód stojących, wywołane czynnikami naturalnymi, skutkujące wdarciem się wody do ubezpieczonej nieruchomości.”

📌 Ważne rozróżnienie: W warunkach ubezpieczenia należy zwrócić uwagę na różnicę między powodzią a zalaniem. Choć oba zjawiska wiążą się z działaniem wody, zalanie może wynikać z:

- awarii instalacji wodno-kanalizacyjnej,

- pęknięcia rury,

- cofnięcia się wody z kanalizacji,

- opadów deszczu niespełniających warunków powodzi (np. krótkotrwałe ulewy).

Z kolei powódź jako ryzyko dodatkowe jest często wyłączona z podstawowej polisy mieszkaniowej i wymaga wykupienia osobnego rozszerzenia. Jest to szczególnie istotne dla właścicieli nieruchomości położonych w pobliżu cieków wodnych lub terenów zalewowych.

Czy ubezpieczenie od powodzi przyda się tylko latem?

Jak się okazuje, powódź wcale nie jest zagrożeniem sezonowym. Ryzyko podtopienia nieruchomości (i uszkodzenia konstrukcji) występuje przez cały rok – od marca do października zdarzają się powodzie roztopowe, roztopowo-opadowe i zatorowe. W grudniu i styczniu notowane są przypadki powodzi opadowych, a od października do marca powodzie sztormowe. W konsekwencji oznacza to kosztowne szkody na posiadanym mieniu.

Co można chronić w ubezpieczeniu nieruchomości od powodzi?

Aby chronić dom czy mieszkanie na wypadek powodzi, musisz to ryzyko wykupić dodatkowo. Nawet jeśli podstawowa polisa mieszkaniowa zawiera powódź, to i tak zakres ochrony dotyczy murów i ewentualnie stałych elementów konstrukcji.

Gdy jednak chcesz chronić również wyposażenie domu czy mieszkania, koniecznie rozszerz zakres o ruchomości domowe na wypadek zdarzenia losowego. Wtedy szkody spowodowane powodzią obejmą także meble, sprzęt RTV i AGD, książki, ubrania, sprzęt sportowy i inne przedmioty - do kwoty nawet 500 000 zł.

Od powodzi możesz chronić także:

- dom w budowie,

- domek letniskowy,

- nagrobek,

- rośliny ozdobne (w pomieszczeniu),

- drzewa i krzywy (roślinność ogrodowa),

- dzieła sztuki i zbiory kolekcjonerskie,

- przenośny sprzęt elektroniczny,

- przedmioty do prowadzenia działalności gospodarczej.

Spośród zdarzeń spowodowanych przez powódź ochrona dotyczy także przesiąkania wód gruntowych, zawilgocenia oraz zagrzybienia. Za te szkody również możesz ubiegać się o rekompensatę finansową. Kompleksowe ubezpieczenie zapewni ci wykupienie ochrony od wszystkich ryzyk na całą nieruchomość (tzw. polisa All Risk).

Każde towarzystwo, które oferuje ochronę od powodzi, posiada inny zakres, dlatego przed zakupem polisy sprawdź w ogólnych warunkach ubezpieczenia (OWU) kiedy możesz liczyć na odszkodowanie, a kiedy nie.

Jak ubezpieczyciel ocenia ryzyko wystąpienia powodzi?

Firmy ubezpieczeniowe, które oferują ochronę mienia od powodzi, precyzują zakres udzielanej ochrony i wskazują na sytuacje, w przypadku których nie wypłacą odszkodowania (karencja, limity i wyłączenia odpowiedzialności). TU starają się też zminimalizować ryzyko wypłaty odszkodowania, dlatego w warunkach polisy znajdziesz często szczegółowe wytyczne dotyczące lokalizacji twojego domu czy mieszkania. Oznacza to, że jeśli mimo wszystko twoja nieruchomość znajduje się na terenie zalewowym lub takim, gdzie w przeszłości regularnie występowały podtopienia, możesz spotkać się z odmową ubezpieczenia.

Porównaliśmy, jak w praktyce wygląda ocena ryzyka 2 towarzystw ubezpieczeniowych - Generali i Uniqa.

TU Generali bazuje na czterech strefach powodziowych – 0, 1, 2 oraz X. Ryzyko powodzi dostępne jest, gdy miejsce ubezpieczenia znajduje się w strefie 0 lub w strefie 1 i w strefie 2, ale pod warunkiem wypłaty pomniejszonego odszkodowania (tzw. franszyza redukcyjna, którą można wykupić jako kolejny dodatek). Mieszkanie wraz z ruchomościami domowymi znajdujące się powyżej parteru zostaje uznane za położone w strefie 0. Z kolei mienie znajdujące się w strefie X nie może zostać objęte ubezpieczeniem od ryzyka powodzi.

TU Uniqa stosuje strefę zagrożenia powodziowego, czyli obszar na podstawie map zagrożenia i ryzyka powodziowego opracowanych przez Krajowy Zarząd Gospodarki Wodnej, uwzględniających duże powodzie oraz te, które mogą wystąpić w przyszłości, tak zwane powodzie prawdopodobne, o niskim (raz na 500 lat), średnim (raz na 100 lat) i wysokim (raz na 10 lat) prawdopodobieństwie ich wystąpienia:

- strefa I - znikome zagrożenie wystąpienia ryzyka powodzi,

- strefa II - małe prawdopodobieństwo wystąpienia ryzyka powodzi,

- strefa III - zagrożenie wystąpienia ryzyka powodzi,

- strefa IV - szczególne zagrożenie wystąpienia ryzyka powodzi.

W kalkulatorze ubezpieczeń pojawia się inne „zabezpieczenie”. Jednym z pytań do wyliczenia składki jest to o liczbę powodzi na ubezpieczanym obszarze po 1997 roku. W zależności od odpowiedzi zmienia się wysokość składki.

Obszary szczególnego zagrożenia powodzią nie muszą jednak pokrywać się ze strefami powodziowymi przyjmowanymi przez poszczególne towarzystwa. Ubezpieczyciele mają prawo samodzielnie oceniać ryzyko wystąpienia podtopień w danym terenie, a robią to często w oparciu o straty powodziowe z ostatnich lat czy też mapy zagrożenia powodziowego publikowane przez Zarząd Gospodarki Wodnej.

Jak sprawdzić czy nieruchomość znajduje się w strefie powodziowej?

Polska należy do krajów o średnim i wysokim ryzyku powodziowym, a zagrożenie to dotyczy nie tylko obszarów bezpośrednio przylegających do rzek. Według danych Instytutu Meteorologii i Gospodarki Wodnej (IMGW), ponad 15% powierzchni kraju może być narażone na powodzie, szczególnie w dorzeczach Odry i Wisły. Do regionów szczególnie zagrożonych należą:

- Dolny Śląsk (np. Wrocław, Kłodzko),

- Małopolska (np. Kraków, Nowy Sącz),

- Podkarpacie (np. Rzeszów),

- Mazowsze (np. Płock, okolice Warszawy),

- Lubelszczyzna i Żuławy Wiślane.

Zmiany klimatu i coraz częstsze zjawiska ekstremalne – takie jak intensywne opady deszczu, gwałtowne roztopy śniegu czy burze nawalne – sprawiają, że powódź może wystąpić również w rejonach, które dotąd były uznawane za bezpieczne.

📌 Ważne: Jeśli planujesz ubezpieczyć nieruchomość, sprawdź, czy znajduje się ona w tzw. strefie szczególnego zagrożenia powodzią. Możesz to zrobić m.in. za pomocą map zagrożenia powodziowego, dostępnych online w serwisach rządowych, np. na stronie mapy.isok.gov.pl/

Ile kosztuje ubezpieczenie nieruchomości od powodzi?

Sprawdziliśmy, ile trzeba zapłacić za ubezpieczenie od powodzi mieszkania na parterze o powierzchni 50 mkw. i wartości rynkowej 400 000 zł. Kalkulację przeprowadziliśmy dla polisy uwzględniającej ochronę murów, elementów stałych i ruchomości domowych (SU: 50 000 zł) przed zdarzeniami losowymi oraz powodzią. Założyliśmy, że nieruchomość nie ucierpiała w przeszłości z powodu szkód powodziowych.

Ubezpieczenie domu od powodzi według najniższych stawek każdego z porównywanych TU możliwe jest już od 205 zł w skali roku. Ostateczna cena będzie zależała przede wszystkim od wartości domu i mieszkania oraz wybranego zakresu ochrony.

Wypowiedź eksperta

Michał Ratajczak, Specjalista ds. ubezpieczeń nieruchomości

Michał Ratajczak, Specjalista ds. ubezpieczeń nieruchomości

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 205,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja | |||||

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 243,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja | |||||

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 299,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja All Risk | |||||

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 308,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja Pakiet medyczny | |||||

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 381,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja Pakiet medyczny | |||||

| Nieruchomość400 000 zł | Wyposażenie50 000 zł | Kradzież | 395,00 zł | ||

| Dodatkowo: Assistance Powódź Przepięcia Dewastacja | |||||

Oferty ubezpieczenia nieruchomości wyliczone w kalkulatorze rankomat.pl dla mieszkania w bloku z 2020 roku, o powierzchni 50 m2, znajdującego się w Tarnowskich Górach, zamieszkanego przez 45-letniego lokatora

Ile trwa karencja w polisie powodziowej?

W ubezpieczeniu nieruchomości na wypadek powodzi stosuje się karencję. Karencja to czasowe wstrzymanie odszkodowania. Towarzystwa ubezpieczeniowe stosują różne okresy - od 14 do 31 dni, mimo zawarcia umowy. W większości firm ubezpieczeniowych karencja znika, gdy polisa z ryzykiem powodzi zostaje przedłużona w tym samym TU.

Jak długo ubezpieczyciel nie odpowiada za finansowe skutki powodzi? | |

TU | Nowa polisa |

Proama | 30 dni |

Generali | 30 dni |

Benefia | 30 dni |

Europa | 30 dni |

| 30 dni | |

mtu24.pl | 30 dni |

Uniqa | 30 dni |

TUZ | 30 dni |

Wiener | 14 dni |

Inter Polska | 14 dni |

Oprac. własne na podstawie OWU (09.04.2025 r.).

Jakie warunki do wypłaty odszkodowania za powódź?

Oprócz karencji, niektóre towarzystwa wypłatę odszkodowania stosują inne ograniczenia związane z ryzykiem powodzi:

- HDI – pakiet assistance nie dotyczy szkód spowodowanych przez powódź, która jest traktowana jako siła wyższa;

- Allianz – gdy w przeciągu 10 lat w miejscu ubezpieczenia zjawisko powodzi wystąpiło co najmniej 2 razy, zawarcie polisy nie jest możliwe;

- Wiener – ochroną od powodzi nie są objęte przedmioty w pomieszczeniach przynależnych, garażu, budowli lub budynku gospodarczym, przechowywanych niżej niż 14 cm nad podłogą znajdującą się poniżej poziomu gruntu;

- Link4 – fakt wystąpienia powodzi ustala się w oparciu o informacje uzyskane z Instytutu Meteorologii i Gospodarki Wodnej. W przypadku braku możliwości uzyskania odpowiednich informacji, bierze się pod uwagę stan faktyczny i rozmiar szkód w miejscu ubezpieczenia.

Zdarza się, że z pojęciem powodzi w ubezpieczeniach wiąże sięudział własny. Jest to kwota, o którą pomniejsza się wysokość odszkodowania z tytułu szkody powodziowej. Suma ta, naliczana procentowo, jest ustalona w dokumencie OWU.

Najczęściej wysokość odszkodowania zmniejsza się o udział własny w wysokości 30% w przypadku umowy wznowionej albo 50% w przypadku umowy nowej.

- liczba powodzi w danej lokalizacji wpływa na wysokość składki za ubezpieczenie - im mniej ich było, tym polisa jest tańsza

- nieruchomość należy ubezpieczyć z wyprzedzeniem - zakup polisy tuż przed szkodą nie zapewni odszkodowania

- ubezpieczyciele stosują okres karencji (np. 30 dni), po której powstaje ich odpowiedzialność za szkodę

- karencja nie obowiązuje w przypadku przedłużenia ochrony ubezpieczeniowej na kolejny okres

Jak zabezpieczyć dom i mieszkanie przed powodzią?

Dzięki zastosowaniu odpowiednich materiałów budowlanych w nieruchomości możemy zminimalizować ryzyko wystąpienia szkód powodziowych, jednak nigdy nie zredukujemy ich do zera. Niektóre z zabezpieczeń wymagają wdrożenia już na etapie budowania domu. Oto kilka z nich.

Przegroda ziemna

W najbliższych okolicach domu budujemy wały uniemożliwiające dotarcie wody. Wał ten może być przegrodą ziemną lub betonową. Najczęściej przybiera wysokość do 1 m. Taka zapora skutecznie ochroni budynek przed powodzią.

Konstrukcja domu

W praktyce oznacza to:

- użycie ciężkich materiałów (beton, cegła, pustak), aby dom podczas powodzi nie został porwany przez wodę,

- podniesienie poziomu parteru, a przede wszystkim progów wejściowych,

- zastosowanie materiałów, które ochronią mury przed szkodliwym działaniem wody,

- odpowiednie rozplanowanie pomieszczeń - przemyślany rozkład, w razie zagrożenia, powinien umożliwić nam szybkie przeniesienie dobytku na wyższe piętra, a fali powodziowej ułatwić przepływ przez parter.

Rowy i kanały

Ważna jest odpowiednia drożność rowów odwadniających i kanałów przeciwpowodziowych, które w razie pojawienia się wody skutecznie odprowadzą ją z naszej posesji.

Kotłownia na podwyższeniu

Aby uchronić system grzewczy przed wodą, dobrze jest ulokować kotłownię nie w piwnicy czy na parterze, ale na wyższej kondygnacji, a jeśli o niemożliwe – na podeście.

Ochrona kanalizacji

Podczas powodzi w domach często dochodzi do cofania się ścieków, bardzo ważne jest więc odpowiednie zabezpieczenie kanalizacji. Nawet najlepsze przegrody ziemne, rowy i drożne kanały nie uchronią nas przed zalaniem, jeśli na wypadek powodzi nie przygotujemy również systemu kanalizacji.

Zabezpieczenie innych budynków

Budynki znajdujące się na posesji, takie jak garaż czy warsztat, podczas napływu wody, często są najbardziej uszkodzone. Dobrym pomysłem jest wybudowanie ich na terenie usytuowanym wyżej niż poziom domu.

Okna i drzwi piwniczne

Dobrze jest przygotować wcześniej osłony na okna i drzwi piwniczne. Odpowiednie materiały (np. specjalne panele) ochronią je przed pęknięciem pod naporem wody, nie wleje się więc do środka i nie zaleje pomieszczeń piwnicznych. To samo dotyczy sieci kanalizacyjnych oraz wlotów do nich.

Jak zgłosić szkodę powodziową ubezpieczycielowi?

Po ustąpieniu wody należy niezwłocznie zawiadomić firmę ubezpieczeniową, która na podstawie oględzin na miejscu wyceni rozmiar szkód. W temu warto samemu wykonać kilka czynności, co przyspieszy wypłatę należnych środków w ramach ubezpieczenia nieruchomości:

1. Zabezpiecz mienie przed dalszym zniszczeniem.

2. Wykonaj naprawy, jeśli są konieczne. Ubezpieczyciel zwróci ich koszty, tylko pamiętaj o zachowaniu rachunków za naprawy.

3. Zrób dokumentację fotograficzną uszkodzenia, wystarczą nawet zdjęcia wykonane telefonem komórkowym.

4. Posprzątaj dom i teren wokół domu, ale pozostaw zniszczone przedmioty w jednym miejscu, do czasu przybycia rzeczoznawcy ubezpieczyciela. Jednak nie

5. Nie dokonuj remontów bez konsultacji z ubezpieczycielem.

6. Niezwłocznie zgłoś szkodę ubezpieczycielowi, przeze-formularz albo telefonicznie. Numer znajdziesz na polisie, u swojego agenta lub na stronie ubezpieczyciela.

7. Przed kontaktem z ubezpieczycielem przygotuj numer polisy i konta bankowego.

Następnie czekaj na wskazówki od TU. Po zgłoszeniu szkody Twój ubezpieczyciel przekaże Ci precyzyjne informacje o dalszym postępowaniu.

Gdzie kupisz ubezpieczenie nieruchomości od powodzi?

Polisa mieszkaniowa obejmująca ryzyko powodzi jest dostępna w większości TU obecnych na rynku ubezpieczeniowym. Wybranie najlepszej oferty zajmie ci kilka chwil, jeśli wykorzystasz porównywarkę, dzięki której znajdziesz najkorzystniejszą ofertę.

W załączonym formularzu wystarczy, że określisz, jakie ryzyka cię interesują. Oprócz powodzi są tam m.in. stłuczenie szklanych przedmiotów, OC w życiu prywatnym, kradzież z włamaniem, dewastacja i pakiet pomocowy Home Assistance na wypadek awarii w domu i mieszkaniu. Sprawdź wysokość składki przez kalkulator online dla twojej nieruchomości, a jeśli potrzebujesz pomocy, konsultant rankomat.pl jest do twojej dyspozycji.

Ważne informacje

1. Powódź jest dostępna w polisie najczęściej jako umowa rozszerzona

2. Zakres ochrony może obejmować wszystkie elementy nieruchomości oraz mienie poza posesją

3. Ryzyko wystąpienia powodzi określają twarzystwa ubezpieczeniowe

4. Ubezpieczenie tej samej nieruchomość znajdującej się na terenie zagrożonym powodzią może kosztować nawet 100% więcej

FAQ - najczęściej zadawane pytania o ubezpieczenie nieruchomości od powodzi

Czy można ubezpieczyć nieruchomość tylko od powodzi?

Ubezpieczenie od powodzi nie występuje jako samodzielny produkt. Dostępne jest tylko jako element polisy mieszkaniowej zawierającej również inne ryzyka.

Czy można dokupić ubezpieczenie od powodzi w trakcie trwania polisy?

Jest to możliwe i bardzo łatwe do zrealizowania, o ile nieruchomość nie znajduje się w strefie szczególnie zagrożonej podtopieniami. Żeby poszerzyć ochronę o powódź, wystarczy tylko zgłosić taki zamiar do TU, a także dopłacić różnicę w składce.

Czy za podtopienie piwnicy w bloku również przysługuje odszkodowanie?

Jeśli posiadasz polisę chroniącą nas przed powodzią, a piwnica traktowana jest przez towarzystwo jako pomieszczenie przynależne (zazwyczaj tak właśnie jest), to przysługuje ci odszkodowanie.

Dlaczego przy ubezpieczeniu od powodzi obowiązuje karencja?

Powódź jest zdarzeniem, którego nadejście jest monitorowane i często zapowiadane z pewnym wyprzedzeniem. Towarzystwa chcą więc uniknąć sytuacji, w których klienci wykupują polisę w momencie, w którym są już przekonani, że za chwilę poniosą szkodę powodziową.

Jakie duże odszkodowanie otrzymam, kiedy po powodzi dom będzie nadawał się do rozbiórki?

Powódź jest zdarzeniem mogącym wywołać stratę całkowitą, a jeśli do niej dojdzie, ubezpieczyciel powinien ją w pełni zrekompensować. Warunkami uzyskania pełnego odszkodowania są: ubezpieczenie nieruchomości na kwotę odzwierciedlającą jej realną wartości oraz nie zaistnienie sytuacji wyłączającej odpowiedzialność towarzystwa.

Co to jest strefa powodziowa?

W prawie wodnym używa się terminu „obszary szczególnego zagrożenia powodzią”. Do tej kategorii zaliczane są obszary, gdzie ryzyko wystąpienia powodzi jest średnie i wynosi 1%, gdzie ryzyko jest wysokie i wynosi 10%, obszary między linią brzegową a wałem przeciwpowodziowym lub naturalnym wysokim brzegiem, w który wbudowano wał przeciwpowodziowy, a także wyspy i przymuliska oraz pasy techniczne.

![Jak duże odszkodowanie po powodzi za dom i mieszkanie? [ANALIZA]](/thumbs/homepage_new/2024-09/gettyimages-1247085827.jpg)